首要信号,央妈再脱手

时隔几月,央妈再度向债牛脱手。

据音信,对于12月以来在债券大牛行情中推崇较为激进的机构,央行本日上昼进行了逼近约谈,被约谈机构包括部分银行、券商、保障资管、招待子公司、基金、相信等等。

这一次,央妈的口吻比较之前彰着更重,不仅指示机构要深嗜利率风险,慎重投资,还直指在债市来回中可能出现的犯警违法行动,明确暗示对问题机构“零容忍”。

敲打之意,栩栩如生。

01

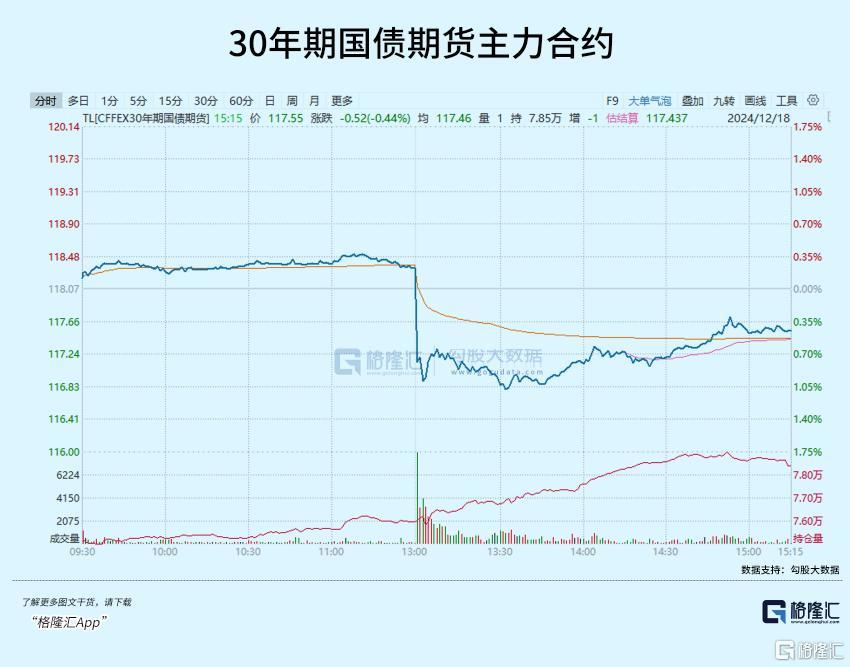

今天午后开盘,国债期货直线跳水,30年期国债期货主力合约半小时内从0.25%急跌至-1%,随后才迟缓回升,最终收跌0.44%。

音信也刺激了股市,A港股午后一度赶快拉升超1%,不事后续略显乏力,收盘未能守住涨幅。

本年以来,债券牛行情的猖獗流程超出市集预感,导致债券收益率不断走低,到本月16日国债30年期收益率从岁首2.84%下降至1.96%,10年期国债收益率由岁首2.56%一度下降到1.72%。

30年期国债价钱最飞腾到118.69元,对应涨幅高达18%。要知说念,玩国债齐是杠杆来回,胆大的杠杆放到20倍齐可能,算下来本金收益率高达3.6倍,这险些比炒股要恐怖多了。

如斯特殊情况,也导致央妈的脱手。

事实上,从下半年来,央妈和关连部门仍是屡次就债券来回特殊推崇进行侵略,不啻一次的严厉警戒我国的金融机构不要过度投资债市,甚而拿出近几年相配具有代表性的好意思国硅谷银行歇业的案例来警示市集。

在7月份,央妈从喊话改为径直起始,布告运行从一级来回商手中购入国债,在通过抛售来稳住国债收益率。

到8月,来回商协会发布公告称,近期在来回商协会查处的案件中,四家农商行涉嫌在国债二级市集来回中涉嫌主管市集价钱、利益运送。来回商协会已移送到央行实实行政处罚,而况对于其他此类案件萍踪还会加紧造访处理。

一连串重磅出击,终于使得国债收益率从2.1%迅速涨回到2.4%区间,但很快,打压成果又渐渐松开,国债收益率再度下行。

所幸A股迎来“924”行情,海量资金迅速从债市转入股市,国债收益率也迅速大幅回升。

但跟着11月中运行A股大行情趋缓,国债收益率趋势再度显赫加快的回落。很昭着,这是海量资金在吃了一波A股大涨行情之后再次回流到债市,以图在避险的同期押注利率下行,赚取更多债券价钱飞腾收益。

不错看到,资金对于债券收益率的下行预期一直齐相配明确且坚硬,甚而不吝与监管层抵御,包括使用可能存在违法的操作(专诚忽略利率风险过度放杠杆或过度超配长债、利益运送等)。

之是以这样难搞,压根原因如故在于利率握续下行营造出的宽松流动性市集环境,为了更好提振经济,监管层抵住各式外部压力,不妥协取给国内营造低利率的货币环境。即使是到当今,不时“应时降息降准”的宽松预期依旧较强。

工夫千般机构如实也赢得了宽绰低成本的流动性,但由于市集对异日经济面复苏的信心不及,这些流动性有极端部分莫得去到该去的地方(联想,扩投资),反而主动宽绰涌入国债市集猖獗“空转”,最终酿成抱团并推高长债价钱,导致了稀疏债券疯牛行情。

这样的场面,并非监管层所思看到,不管是海量资金“空转”会严重影响经济刺激战略成果,或是机构违法高杠杆炒债导致可能出现的暴雷风险,如祖国债收益率短期下落过快带来的潜在风险,齐短长常严重的问题。

当今10年国债收益率已跌到1.72%的稀疏超低水平。不难估量,接下来,央妈以及关连部门,或者率会有更多更严格的模式出来。

比如不时从一级市集告贷进行抛售、保证金诊治甚而来回费率诊治等,齐有可能。

而这一场从年头疯到年尾的单边债券牛市行情,也很可能要变成箱体牛了。

02

在央妈对债券牛脱手的共事,在另一边的国资委也莫得闲着。

就在昨晚,国务院国资委发布印发《对于立异和加强中央企业控股上市公司市值处单干作的若干意见》,其中提倡,中央企业要从并购重组、市集化改良、信息潜入、投资者关系处分、投资者陈诉、股票回购增握等六大方面立异和加强控股上市公司市值处单干作。

今天,“中特估”、“央企重组”、“央企红利”等央国企观点股开盘大涨,孝顺了宽绰的涨停板,中证央企指数盘中一度涨1.6%,显赫跑赢沪指。

集聚上头监管层一边针对债市运行握续接受模式,同期一边稀疏发布各式模式提振本钱市集的空隙,咱们足不错彰着澄澈感受到这背后的指令——债券市集已过热,需要指令资金复旧股市。

为了达到此办法,监管层当今也不断松捆机构对职权财富成就的截止,指令保障、社保、基金等各路长线资金入场,尤其“924”运行,对提振股市的复旧格调稀疏加强,甚而从改良战略复旧到了提供资金复旧的飘浮。

还有此次关部门再喊话央国企及控股上市公司要估值水平,亦然对提振本钱市集大办法的重心举措之一。

这一系列举措,势必不会浮滥。就如A股“924”超等行情的出现,诚然看似只怕,但其实是也算是水到渠成的收尾,仅仅全球没思到市集响应如斯浓烈。

接下来,监管层或者率是要下更大功夫扭转“债牛股弱”的场面,而收尾也势必是无用质疑的。

这就为接下来A股不时迎来大行情打下资金面的关节基础。

不外也要看到,“924”以来,包括央国企在内A股通盘财富估值齐飙涨了一大轮。比如,央国企大盘指数咫尺的PE点位仍是来到了近5年来的80%以上。这其中,甚而不少央国企巨头的市值齐创出历史新规或很长一段时刻来的新高。

工行今天飞腾1.23%,仅差1分钱就回到“10.8”的历史新高,本年工行累计大涨了47.31%,成为最大赢家之一。

在这个阶段下,央国企和其他大蓝筹同样,在估值性价比上如实是莫得大涨之前那么高了。

但如故有不少央国企仍然是处于低PB、低PE的气象,甚而少部分还处在“破净”气象。

Wind数据浮现,截止12月18日,A股上市央企有约462家,其中有约60家的PB低于1倍,但从市盈率来看,有近百家央企最新财报处于损失气象(PE为负值),这些企业宽绰是地产和大基建相干产业链,以及部分制造业,它们的联想或资金链,几许齐有不同的问题和难点。

从本钱市集的角度来看,这些企业咫尺已莫得几许投资性价比,除非它们能如战略指引那样,通过并购重组或其他有用样貌来提升财富质料,切实提升投资价值。否则即使有战略喊话,市集也很难永久招供和复旧它们。

但对于其他依旧业务慎重增长,能握续带来投资陈诉的优质央国企,市集如故很欢乐参与进来。

判断的关节,在于刻下的股息陈诉是否有饱和性价比。

咫尺长债利率和入款利率仍是跌到2%以下,那么淌若上市企业能握续踏实提供股息陈诉率杰出3%或者惨酷少量到4%的,就仍然会有眩惑力。

当今,近几年的股息率能握续保管在3%以上的A股公司,仍有不少,它们的重心逼近在其如银行、保障、动力(石油、煤炭、电力)、电信等重心畛域,而况不少正好亦然数以央国企或者其规章的企业,天然也包括不少优质的中枢民企。

这些企业,甚而被市集行动念了“类债财富”。

那么异日一个明确的投资场地就出来了——在合座低利率的宽松大环境肖似监管层对债市来回的强监管,很可能会有比之前更多的资金运行从债市转为流入股市,去成就能同期兼顾安全性和可不雅投资收益的“类债财富”。

也等于说,这些财富的异日投资胜率,很可能会比其他财富要跳跃不少。