本轮化债力度超预期!A股投资干线有哪些?十大券商策略来了

财联社11月10日讯(裁剪 笠晨)十大券商最新策略不雅点簇新出炉,具体如下:

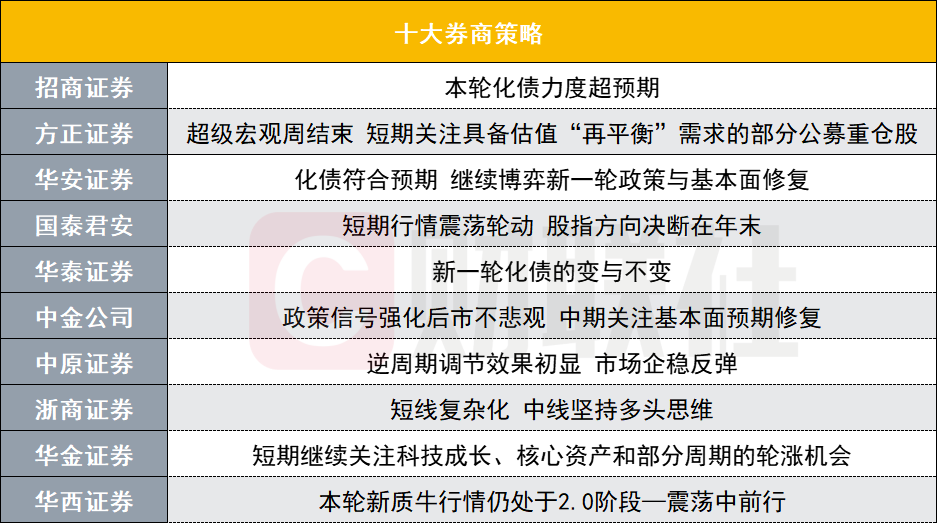

招商证券:本轮化债力度超预期

招商证券以为,本轮化债的力度是超预期的。率先,从界限上来看,通过三项次第的安排,本轮推行化债界限不错达到12万亿,这要高于此前市集的多数预期。从推行影响来看,本轮大界限的化债有望较猛进度地为地点政府松捆,掀开地点财政腾挪空间,增强地点政府稳增长的才智,将其蓝本用于化债化险的时刻元气心灵腾出来,更多插足到权术和激动高质地发展中去。除化债之外,改日愈加积极的财政策略也值得期待。往后看,需紧盯12月政事局会议以及中央经济职责会议对来岁经济职责的定调。

从行业和作风建立角度磋议,招商证券判断,在前期中小作风占优之后,跟着中小作风补涨到位,交投占比出现较高的情况,况且此前环球预期的并购可能会跟着IPO节拍的渐渐规复有所弱化,中小作风继续进一步占优的概率缩短。后续,跟着化债策略顺利落地、四季度进入事迹修正和年底估值切换的阶段、ETF当今依然渐渐潜入东说念主心、中证A500进入批量建仓期,偏蓝筹作风的指数有望得回愈加正面的支捏。行业遴荐层面,磋议改日一两个月的角度,详细磋议前期发达、估值、来回活跃度、景气变化、策略和事件催化,咱们提倡要点关爱有望受益于策略催化和事迹预期改善或增速较高的领域,具体波及电子(耗尽电子、半导体)、计较机(计较机设备)、家电(白电、家电零部件、厨卫电器等)、汽车(汽车零部件、乘用车)、机械设备(工程机械、自动化设备)等行业。赛说念遴荐层面,11月要点关爱五大具备角落改善的赛说念:国防军工、汽车、东说念主工智能、光伏、耗尽电子。

正大证券:超等宏不雅周达成 短期关爱具备估值“再均衡”需求的部分公募重仓股

超等宏不雅周达成,市集期待的“两只靴子”落地:一是特朗普以压倒性的上风赢得大选,二是11.8东说念主大常委会决议的化债策略。第一、10万亿仅仅第一步,传递出的策略信号要比数字本人紧迫得多。正大证券不啻一次强调,25年是本轮新化债周期启动的开拔点。而行为夙昔20年依赖投资驱动的经济体,债务周期的下行是影响全局的最大宏不雅变量之一。另外,本轮化债“上半场”重在存量,骨子是通过债务置换把隐性债务化为显性。因此,化债界限的数字大小本人并不紧迫,紧迫的是传达的“中央背书保险地点信用”的明确策略信号。第二、本次化债距离债务“稳着陆”更近一步。 第三、化债“上半场”行情:重在分母而非分子。第四、对短期市集而言,要点关爱低位公募重仓股。第四、对短期市集而言,要点关爱低位公募重仓股。不雅察9.24于今市集的结构,不错了了地看到:市集的短期作风径直取决于增量资金的开端。11月运转,正大证券不雅察到了新发基金量流露上升,短期公募有望重掌订价权。而公募重仓股在本轮相对跑输,也具备拔估值的空间。

建立提倡:短期关爱具备估值“再均衡”需求的部分公募重仓股;中期关爱并购重组及化债新干线(环保/建筑/央企);永恒看,市集尚不决价特朗普对全球贸易的冲击,提倡继续低位吸筹“安全钞票”(有色、煤炭、泛公用奇迹),以及需求面向一带沿途国度的出海链(电网/摩托车/客车等),同期继续建立“科特估”(半导体/算力基建/机床等)。

华安证券:化债适宜预期 继续博弈新一轮策略与基本面斥地

化债策略落地,基本适宜市集预期,后续市集将转向博弈新一轮策略与经济基本面斥地。东说念主大常委会、好意思国大选以及11月好意思联储议息会议等要紧事件的徐徐落地、基本适宜市集主流预期,市集预期徐徐约束。后续,除了经济基本面是否延续改善态势,市集对策略关爱点将转动至两个方面:①财政策略后续落地的节拍和力度,特地是存量房收储详情和界限、扩大耗尽品以旧换新的品种和界限相应具体举措。②来岁经济场合和策略力度,即中央经济职责会议,中枢是来岁赤字率以及货币策略定调。

国泰君安:短期行情触动轮动 股指标的决断在年末

本周沪指上升5.51%,创业板指反弹 9.32%,本轮行情的关节在于决策层对于扭转经济场合与支捏成本市集的立场鼎新,这是徐徐重塑永恒预期、股市底部举高与走出中线N型走势的基石,市集也看到了一系列增量策略的出台。国泰君安以为,在东说念主大会后策略不对减小,但年底经济职责会议给以对于2025年的增量策略指点前,市集仍会博弈增量策略预期,激动行情触动和轮动,行情仍会有上高下下的反复。标的性的决断在年末。策略取向能否从“扩货币”向“扩信用”迈进是行情可否再度推升的关节。

化解债务紧缩为市集重塑永恒增长预期和重启信用膨胀创造要求。从“高速率发展”向“高质地发展”的经济转型中,夙昔三年地点政府和房地产过快和过早的信用收缩在客不雅上产生了一定进度的金融遏制和风偏下落,市集对于经济增长不确定性的评价升高。因此,大界限的化债举措为经济走出债务紧缩打响了第一枪。本轮“化债”决策,国泰君安的主张是:1)“6+4”万亿的化债安排,前三年每年约为2.8万亿,约占GDP总和的2.1%,相较以往财政刺激和化债界限总体适中。2)但此举大略切实减少债务主体的利息开销,也缓解了地点政府“砸锅卖铁”偿还债务本金的现实压力,腾挪出更多资源用于经济建设和民生保险。此外,地点债务风险的开释大略为政府举债、特地是中央政府举债创造空间。对于股市而言,松捆和减负成心于消减市集对于债务紧缩与钞票欠债表零落的疑虑,为重塑永恒增长预期创造成心要求,需要时刻也有赖于策略进一步发力。

主题推选:1、特斯拉产业链。受益好意思国电动化率缓助和智能驾驶监管减轻预期,看好汽零/机器东说念主/智驾供应链。2、地点化债。决策落地缓解地点开销压力,看好依赖财政支付应收款压力大的市政工程和信创等新质力领域投资。3、珠海航展。重磅新式装备首发,看好总装和无东说念主化/智能化装备产业链。4、冰雪经济。国办印发产业发展意见,普及发展下冰雪场馆规画施工/冰雪装备/冰雪旅游受益。

华泰证券:新一轮化债的变与不变

地点隐性债务一揽子化债组合拳靴子落地。11月8日,宇宙东说念主大常委会批准《国务院对于提请审议增多地点政府债务名额置换存量隐性债务的议案》。新一轮化债决策旨在2028年底前通过三项策略器具,将地点政府隐性债务总和从14.3万亿降至2.3万亿:1)3年6万亿元置换额度;2)5年4万亿元专项债化债额度;上述两项共计10万亿元。华泰证券以为,合座化债决策适宜预期,化债念念路愈加求实,置换后地点政府的化债压力和现款流将大为改善,五年累计可省俭6000亿元傍边利息开销。

华泰证券以为,化债念念路的底层逻辑更多体现“托底防风险”,而非“强刺激”念念路。现时外部地缘政事风险抬升,外需或进一步承压;市集期待下一步财政策略更多聚焦房地产纾困,扩大耗尽需求,助力斥地地点政府、企业、住户三大钞票欠债表。华泰证券以为,化债念念路存在变与不变。化债有三重指标:①搞定地点“燃眉之急”;②激动搞定地点各样“三角债”问题,缩短金融机构呆坏账亏蚀。③扭转存量债务过度占用财政资源的窘境。化债三个基本原则并莫得更动:①不更动地点政府的偿债包袱。底层逻辑仍是“谁家的孩子谁抱”。②坚决逼迫新增隐性债务,幸免处理完“旧账”,又增“新账”。③与2015-2018年上一轮化债比较,改日地点财政预算和债务硬治理更强,这意味着夙昔十年地点政府反复“边化债+边举债”越来越难,地点财政自主融资才智将受到结束,城投转型接于面前。

华泰证券以为,财政策略在搞定化债这一存量问题之后,下一步有望更多聚焦房地产纾困、扩大耗尽需求等多增量标的,华泰证券以为,2025年有望推出更有劲度的财政策略组合拳,假定如下:①花样财政赤字率,从2024年的3%缓助至4%;②磋议到化债和专项债收储,新增专项债界限,有望从2024年的3.9万亿缓助至5万亿元;③特地国债缓助至2万亿元,推行使用额或与2024年捏平。

中金公司:策略信号强化后市不悲不雅 中期关爱基本面预期斥地

中金公司测度部以为,针对A股市集而言,本次化债决策基本适宜市集预期,但本周A股市集已出现较大涨幅况且部分指数把握前期高点,反馈市集对于策略预期相对较高,改日市集未免波动加大,但短期波动不更动市集向好趋势。9月底策略信号初步流露,而本次财政决策的落实则是策略信号进一步明确,而且前期财政部说起的多项职责仍在测度和审议中,来岁职责标的也渐渐明确,改日策略落实仍然值得期待。瞻望后市,现时投资者策略预期偏高,预期修正或导致市集短期靠近一定波动,但接洽策略信号基本酿成,以及现时资金面相对积极情景,咱们以为对于市集后市发达不宜悲不雅,短期波动后市集有望延续触动上行态势,中期的空间则取决于基本面斥地预期能否实质性改善。

华夏证券:逆周期转念恶果初显 市集企稳反弹

建立提倡:逆周期转念恶果初显,市集企稳反弹。本周高频数据看,物流、出口、做事贸易领域均保捏增长,10月房地产销量比较9月份呈现出止跌企稳的拐点迹象,预计后续房地产价钱方面将徐徐回升。市集对策略面依然酿成较强预期,当今指数进入强势横盘阶段,或将有望继续上攻,板块轮动将愈加流露。短期提倡关爱券商、非银金融、半导体、东说念主工智能、5G、软件等强势板块,中期提倡关爱受策略刺激的基建、电力等,以及窘境回转的光伏、锂电、医药等板块。

浙商证券:短线复杂化 中线坚捏多头念念维

本周市集发达强势,宽基指数全部上升。瞻望后市,浙商证券判断9月24日至10月8日的上升仅仅本轮大行情之中的“第一波”,大盘在贯穿大涨后短期有一定内素性调理压力,但从现时的策略、情感、资金、走势来看,仍应在中线维度鉴定保有多头念念维。建立方面,提倡以中线多头念念维为本,遇涨不追以致适宜止盈,并在大盘回撤紧迫技能位置时逢低增配。行业方面,提倡以“金融+科技”为干线,通过择时进行仓位加减,况且在采取的赛说念内作念好“荆棘切换”,同期辅线适宜扎眼“轻指数、重个股”。

华金证券:短期继续关爱科技成长、中枢钞票和部分周期的轮涨契机

华金证券以为,短期继续关爱科技成长、中枢钞票和部分周期的轮涨契机。(1)财政发力下科技和周期可能相对占优。一是历史上财政发力时周期相对占优;二是11月东说念主大常委会已明确共计10万亿的置放地点隐性债务界限,与化债关连的周期、科技等关连行业可能受益。(2)做事型机器东说念主、电信运营、船舶制造科技、卡车等成长行业自9月24日来涨幅较低,具备补涨契机。(3)现时焦炭、板材、建筑装修、物业经纪做事等价值行业估值相对较低。(4)短期提倡继续关爱:一是策略和产业趋势进取的计较机(国产软件、数据因素)、电子(耗尽电子、半导体)、通讯(交易航天、算力)、传媒(游戏、AI欺诈);二是受益于基本面可能低位改善和外资流入的中枢钞票(电新、医药、耗尽);三是建材、建筑、有色、化工等周期行业。

华西证券:本轮新质牛行情仍处于2.0阶段—触动中前行

市集瞻望:二满三平,方能行稳致远。本轮新质牛行情仍处于2.0阶段—触动中前行,前期赚钱盘有所了结,但成交量仍活跃。鉴于个东说念主投资者仍是当下A股最大的投资主体,市集“高波动、板块轮动较快、主题投资活跃”将是主要特征,投资者应二满三平,幸免盲目追高。以下几个方面是近期市集关爱的要点:1)国外方面,好意思国大选落地,“特朗普”来回爆发。2)财政“6+4+2”万亿化债靴子落地,提振市集信心。3)从央行和财政部表态看,后续增量货币财政策略仍有发力空间。4)两市成交额再度放量,板块较快轮动和主题投资活跃是主要特征。

行业建立上,提倡关爱:1)“新质牛”中枢钞票,如AI+、低空经济、东说念主形机器东说念主、原土替代、数据因素等;2)受益于成本市集活跃度缓助和并购重组主题关连,如非银金融。