高瑞东 查惠俐:为何PMI能相连超预期?

作家:高瑞东 查惠俐(高瑞东 系海通证券首席经济学家、中国首席经济学家论坛理事)

中枢不雅点

事件:

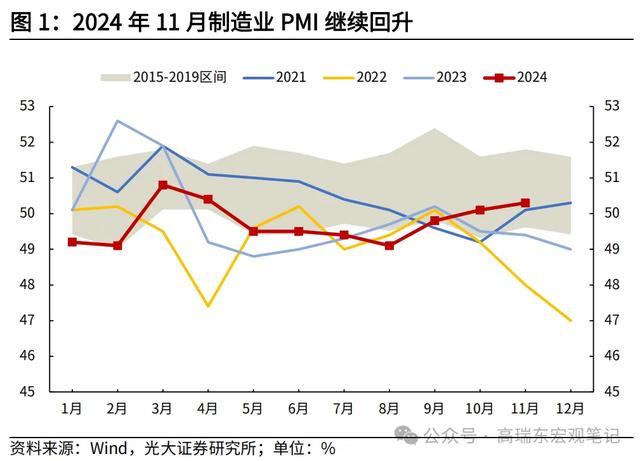

2024年11月30日,国度统计局公布2024年11月PMI数据,制造业PMI 50.3%,前值50.1%;非制造业PMI 50.0%,前值50.2%。

中枢不雅点:

11月制造业PMI不竭上行,相连超出市集预期,制造业景气水平抓续抬升,充分体现前期逆周期调理计策效果正在涌现。

一是,市集需求抓续好转。新订单指数收复至彭胀区间,新出口订单指数上行,表里需同步好转。

二是,制造业出产意愿抓续抬升。出产指数、采购量指数、入口指数同步上行,集会需求回暖,当今活跃的企业出产有望抓续。

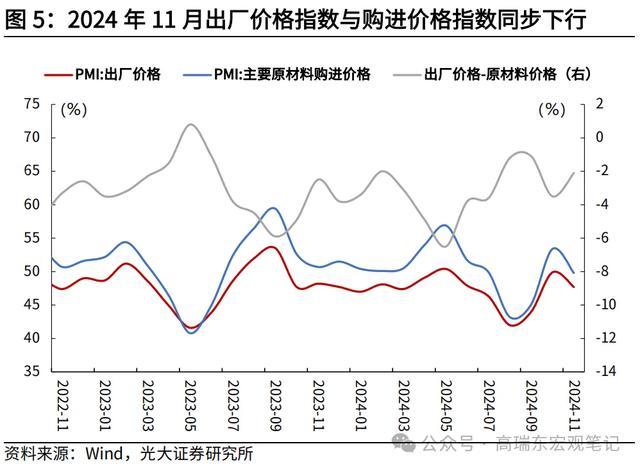

三是,价钱偏弱问题有所加重。出厂价钱与购进价钱指数双双下行,价钱偏弱制约企业盈利水平的建立。

制造业:需求好转支抓企业出产讨论抓续加速

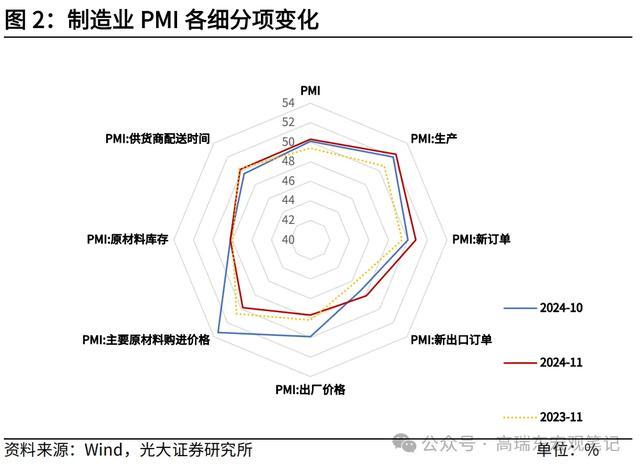

供需:产需不竭好转,需求指数干预彭胀区间。需求方面,11月新订单指数为50.8%,较上月小幅上行0.8个百分点;新出口订单指数为48.1%,较上月上行0.8个百分点,表里需同步好转。11月出产指数为52.4%,较上月上升0.4个百分点,相连三个月彰着上行,采购量指数与出产讨论行径预期指数不竭上行,反应需求好转带动企业预期回暖,企业采购、出产意愿进一步抬升。

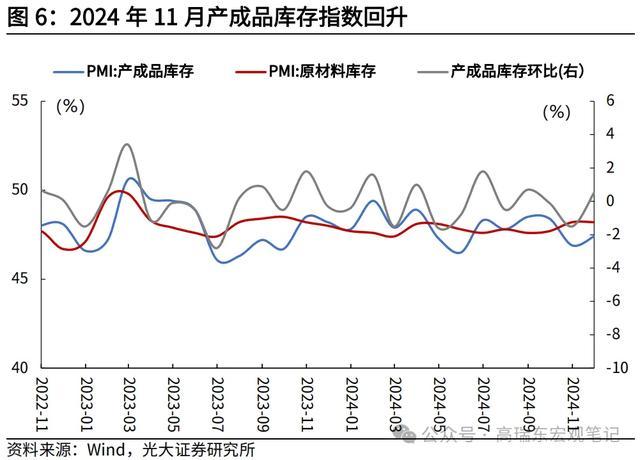

价钱:价钱指数再次回落,产制品库存边缘上行。11月出厂价钱指数与购进价钱指数双双下行,其中主要原材料购进价钱指数为49.8%,较上月下行3.6个百分点;出厂价钱指数为47.7%,较上月下行2.2个百分点。价钱指数下行,一方面由于上月基数较高,另一方面反应当今企业“以价换量”特征较为杰出,需求仍然相对偏弱。11月原材料库存指数与上月抓平,产制品库存指数较上月上行0.5个百分点至47.4%。

驱动:多项细分指数同步上行。从组成制造业PMI的分类指数看,占比最大的新订单指数较上月上行0.8个百分点,驱动PMI上行0.24个百分点;出产指数较上月上行0.4个百分点,驱动PMI上行0.1个百分点;从业东谈主员指数较上月下行0.2个百分点;原材料库存指数与上月抓平;反向筹画的供应商配送时候指数较上月上行0.6个百分点,累赘PMI下行0.09个百分点。

管功绩:预期指数升至近5月高点,企业信心抓续好转

11月管功绩商务行径指数为50.1%,与上月抓平,保抓在景气区间。从细分项数据看,管功绩新订单指数较上月下行1.4个百分点至46.4%;管功绩业务行径预期指数较上月上行1.1个百分点至57.3%,相连两个月上行,已处于近5个月高点,反应管功绩企业信心抓续好转。

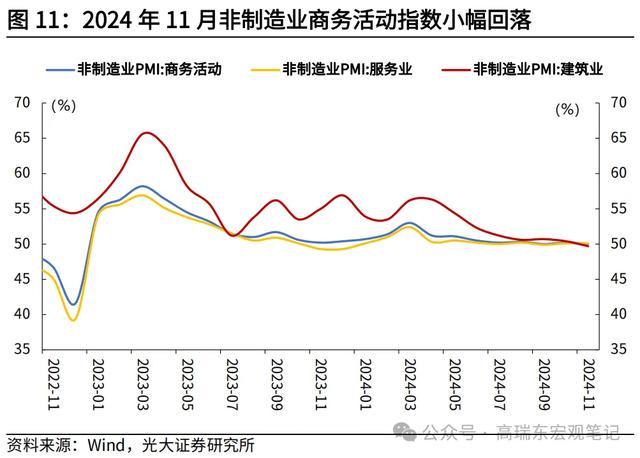

建筑业:不竭回落,土木建筑保抓较高景气区间

11月建筑业商务行径指数为49.7%,较上月下行0.7个百分点,相连两个月下行,历史荒僻落入收缩区间。一方面,跟着天气转冷,建筑业施工难度加大,干预建筑业淡季,另一方面,也反应建筑业景气进度抓续走弱。从行业看,土木匠程建筑业商务行径指数保抓在52%以上的较高景气区间,基础建设投资关系行径仍保抓彭胀态势。

风险辅导:计策落地不足预期,国际政事经济场合变化超预期。

一、11月制造业PMI如何解读?

事件:

2024年11月30日,国度统计局公布2024年11月PMI数据,制造业PMI 50.3%,前值50.1%;非制造业PMI 50.0%,前值50.2%。

中枢不雅点:

11月制造业PMI不竭上行,相连超出市集预期,制造业景气水平抓续抬升,充分体现前期逆周期调理计策效果正在涌现。

一是,市集需求抓续好转。新订单指数收复至彭胀区间,新出口订单指数上行,表里需同步好转。

二是,制造业出产意愿抓续抬升。出产指数、采购量指数、入口指数同步上行,集会需求回暖,当今活跃的企业出产有望抓续。

三是,价钱偏弱问题有所加重。出厂价钱与购进价钱指数双双下行,价钱偏弱制约企业盈利水平的建立。

1.2 制造业:需求好转支抓企业出产讨论抓续加速

11月制造业PMI录得50.3%,相连3个月回升,再次超出市集预期(预期50.2%),充分反应制造业企业出产讨论趋于活跃,逆周期调理计策效果正逐渐涌现。

从组成制造业PMI的分类指数看,11月制造业PMI多项指数同步上行:占比最大的新订单指数较上月上行0.8个百分点,驱动PMI上行0.24个百分点;出产指数较上月上行0.4个百分点,驱动PMI上行0.1个百分点;从业东谈主员指数较上月下行0.2个百分点;原材料库存指数与上月抓平;反向筹画的供应商配送时候指数较上月上行0.6个百分点,累赘PMI下行0.09个百分点。

从结构看,PMI结构分化有所庸俗。11月大型企业PMI录得50.9%,较上月下行0.6个百分点,相连19个月运转在彭胀区间;中型企业PMI为50.0%,较上月上行0.6个百分点;袖珍企业PMI为49.1%,较上月上行1.6个百分点,中袖珍企业已相连7个月运转在收缩区间。

1.1.1 供需:产需不竭好转,需求指数干预彭胀区间

需求方面,11月新订单指数为50.8%,较上月小幅上行0.8个百分点;新出口订单指数为48.1%,较上月上行0.8个百分点。新订单指数收复至彭胀区间,新出口订单指数上行,表里需同步好转,当今活跃的企业出产有望抓续。从企业打听看,反应市集需求不足的制造业企业数目仍罕见60%。

供给方面,11月出产指数为52.4%,较上月上升0.4个百分点,相连三个月彰着上行。采购量指数较上月上行1.7个百分点至51.0%,时隔6个月后再次干预彭胀区间。11月出产讨论行径预期指数为54.7%,比上月上升0.7个百分点,为近7个月高点。需求好转,带动企业预期回暖,企业采购、出产意愿进一步抬升。

1.1.2 价钱:价钱指数再次回落,产制品库存边缘上行

11月出厂价钱指数与购进价钱指数双双下行,其中主要原材料购进价钱指数为49.8%,较上月下行3.6个百分点;出厂价钱指数为47.7%,较上月下行2.2个百分点。11月价钱指数下行,一方面由于上月基数较高,上月出厂价钱指数与购进价钱指数辞别上行了5.9个百分点和8.3个百分点;另一方面,反应当今企业“以价换量”特征较为杰出,需求仍然相对偏弱。

从价钱结构来看,价钱差方面,11月出厂价钱-购进价钱指数的差值有所收窄,由上月的-3.5个百分点收窄至-2.1个百分点,企业成本压力边缘庸俗。

从库存指数来看,11月原材料库存指数与上月抓平,产制品库存指数较上月上行0.5个百分点至47.4%。

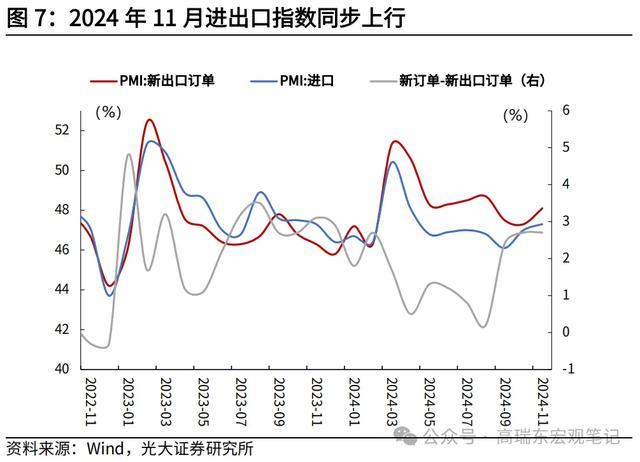

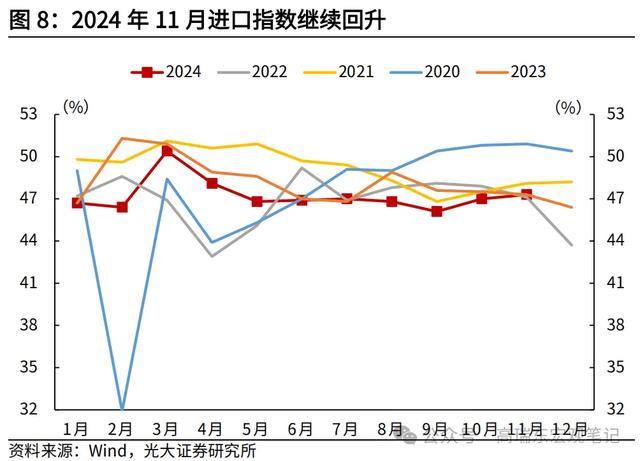

1.1.3 外贸:收支口指数同步回升,入口指数相连两个月上行

出口端看,11月新出口订单指数为48.1%,较上月上行0.8个百分点,生意商在来岁生意计策不细办法配景下“抢出口”,瞻望有望对四季度出口带来支抓。

入口端来看,11月入口指数为47.3%,较上月上行0.3个百分点,相连两个月上行,在国内需求切实好转配景下,企业入口意愿彰着抬升。

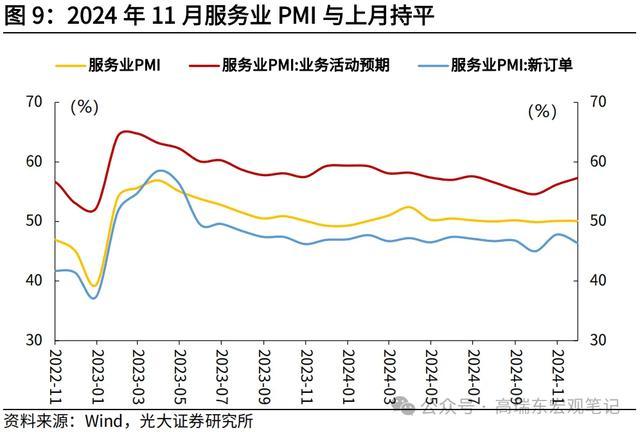

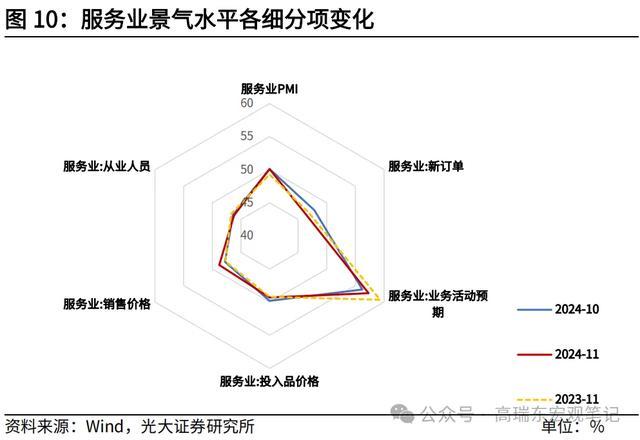

1.2 管功绩:预期指数升至近5月高点,企业信心抓续好转

11月管功绩商务行径指数为50.1%,与上月抓平,保抓在景气区间。从细分项数据看,管功绩新订单指数较上月下行1.4个百分点至46.4%;管功绩业务行径预期指数较上月上行1.1个百分点至57.3%,相连两个月上行,已处于近5个月高点,反应管功绩企业信心抓续好转。

从行业看,货币金融和成本市集管功绩商务行径指数较上月有所上升,均在60%以上,社会融资需求有所提高;受国庆假期效应消退等成分影响,与住户出行挥霍关系的零卖、住宿、餐饮等行业商务行径指数不同进度回落;电信运营管功绩和互联网及软件手艺管功绩商务行径指数均在55%以上。

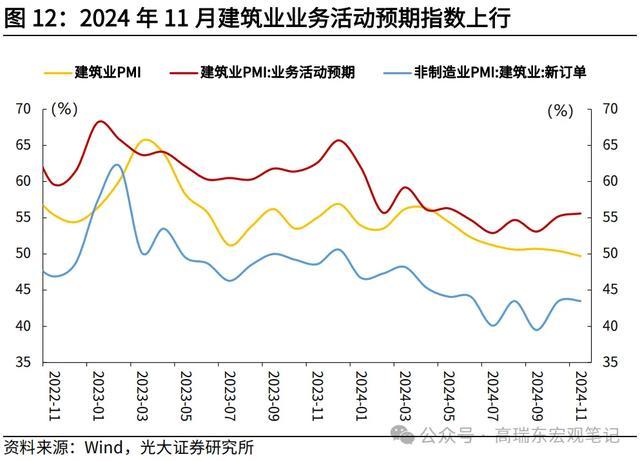

1.3 建筑业:不竭回落,土木建筑保抓较高景气区间

11月建筑业商务行径指数为49.7%,较上月下行0.7个百分点,相连两个月下行,历史荒僻落入收缩区间。一方面,跟着天气转冷,建筑业施工难度加大,干预建筑业淡季,另一方面,也反应建筑业景气进度抓续走弱。从行业看,土木匠程建筑业商务行径指数保抓在52%以上的较高景气区间,基础建设投资关系行径仍保抓彭胀态势,伴跟着异常国债与方位专项债券刊行与下达力度的增大,一系列基础建设投资有望加速酿成什物使命量,基础建设行径有望不竭发力稳增长。

从需求看,11月建筑业新订单指数为43.5%,与上月抓平;从市集预期看,建筑业业务行径预期指数为55.6%,比上月上行0.4个百分点,建筑业企业预期保抓泄露。

二、国外不雅察

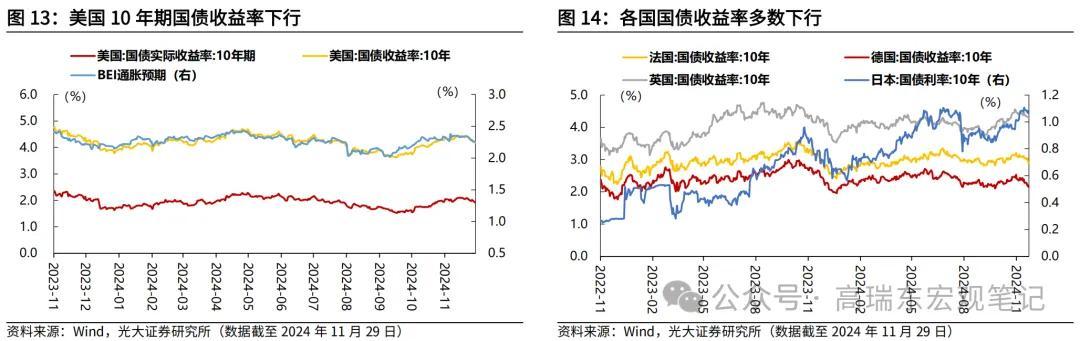

2.1 金融与流动性数据:列国国债收益率无数下行

好意思国10年期国债收益率下行。本周(死心11月29日)好意思国10年期国债收益率为4.18%,较上周末(11月22日,下同)下行25BP,其中通胀预期较上周末下行8BP,实质收益率较上周末下行17BP。法国10年期国债收益率较上周末下行15BP至2.89%(死心11月29日),德国10年期国债收益率较上周末下行13BP至2.15%(死心11月29日),日本10年期国债收益率较上周末下行3BP至1.07%(死心11月28日),英国10年期国债收益率较上周末下行6BP至4.32%(死心11月27日)。

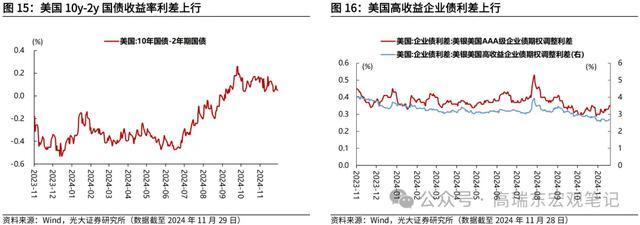

好意思国10y-2y国债收益率利差上行。本周(死心11月29日)好意思国10年期和2年期国债期限利差为0.05%,较上周末上行1BP。本周(死心11月28日)好意思国AAA级企业期权调养利差较上周末上行2BP至0.35%;好意思国高收益债期权调养利差较上周末上行8BP至2.69%。

2.2 各人市集:各人股市涨跌分化,巨额商品价钱涨跌分化

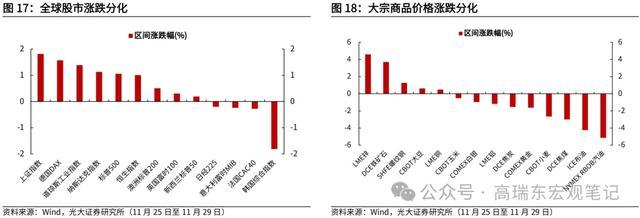

各人股市涨跌分化。本周(11月25日至11月29日),欧洲股市涨跌分化,英国富时100、法国CAC40、德国DAX、意大利富时MIB涨跌幅辞别为+0.31%、-0.27%、+1.57%、-0.24%。好意思股广博高涨,标普500、纳斯达克指数、谈琼斯工业指数涨跌幅辞别为+1.06%、+1.13%、+1.39%。亚洲股市涨跌分化,日经225、韩国概括指数涨跌幅辞别为-0.20%、-1.81%,上证指数、恒生指数涨跌幅辞别为+1.81%、+1.01%。

巨额商品价钱涨跌分化。其中NYMEX RBOB汽油、ICE布油涨跌幅辞别为-5.14%、-4.24%,DCE焦煤、DCE焦炭涨跌幅辞别为-3.00%、-1.55%,LME锌、LME铝涨跌幅辞别为+4.59%、-1.18%,SHFE螺纹钢、DCE铁矿石涨跌幅辞别为+1.25%、+3.71%,CBOT小麦、CBOT大豆、CBOT玉米涨跌幅辞别为-2.66%、+0.61%、-0.52%,COMEX黄金、COMEX白银涨跌幅辞别为-1.63%、-0.97%。

2.3 央行不雅察:欧洲央行管委维勒鲁瓦命令不竭降息

欧洲央行管委维勒鲁瓦命令不竭降息。11月29日,欧洲央行贬责委员会成员维勒鲁瓦·德加尔豪(Francois Villeroy de Galhau)默示,央行应不竭降息,因为欧元区通胀可能在2025年上半年达到2%。

日本央行行长植田和男默示薪资趋势是潜在加息的要津。11月28日,日本央行行长植田和男默示,在经济数据步入正轨的时候,下次加息在左近。植田和男对加息时机的格调严慎,并坚称他但愿不雅察国内工资趋势以及好意思国的政事和经济场合。

英国央行称银行的成本饱胀率将保抓在表率线之上。11月29日,英国央行称,出路的不细目性和风险有所加多,各人风险仍然“严重”,市集风险溢价当今接近历史低点,压力测试标明,在严重冲击现象下,银行的成本饱胀率将保抓在表率线之上,主要银行成本压力测试将每两年进行一次,这将削弱银行的职守。

2.4 国外计策:特朗普晓示将对墨西哥与加拿大商品征收25%关税

特朗普晓示将对墨西哥与加拿大商品征收25%关税。11月25日,好意思国当选总统特朗普默示,将对墨西哥和加拿猛干预好意思国的通盘产物征收25%关税。此外,特朗普还晓示将对入口自中国的通盘商品加征10%的关税。

泽连斯基称准备杀青俄乌破裂以换取北约成员阅历。11月29日,乌克兰总统泽连斯基默示,若是他戒指的乌克兰邦畿不错被“置于北约的保护神下”,那么就不错达成停战公约,但他仍会在之后“除应答表情”就退回其余部分的邦畿进行谈判。他默示,为了杀青往来的“热阶段”,北约必须向该国未被占领的地区提供成员阅历,“北约的邀请只需要承认乌克兰的国际公认范畴即可”。

以色列总理办公室称黎以停战公约已被批准。11月26日,以色列总理办公室发表声明称,以色列安全内阁批准以色列与黎巴嫩真主党的停战公约。以色列总理内塔尼亚胡强调,以色列仍将保抓实足的军事当作解放,若是黎巴嫩真主党违犯停战公约,试图在黎以边境地带重建武装,以色列将发动反击。对真主党任何违犯停战公约的当作,以色列齐将以武力回复。

3.4 流动性:货币市集利率下行、债券市集利率上行

货币市集利率下行、债券市集利率上行。2024年8月以来(死心8月30日),R001较上月末下行31bp至1.66%;R007较上月末下行5bp至1.84%;DR001较上月末下行27bp至1.53%;DR007较上月末下行10bp至1.7%;一年期国债利率较上月末上行7bp至1.49%;十年期国债利率较上月末上行2bp至2.17%;一年期AAA+企业债利率较上月末上行13bp至1.99%;十年期AAA+企业债利率较上月末上行12bp至2.43%。

三、 国内不雅察

3.1 上游:原油价钱环比着落,铜价、铝价环比着落

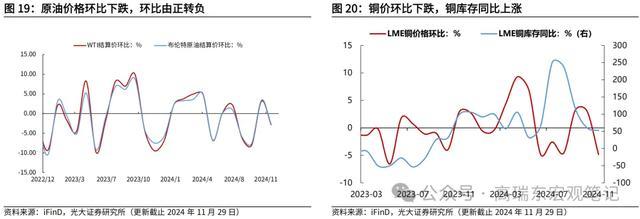

原油价钱环比着落,环比由正转负。2024年11月以来(死心11月29日),WTI原油价钱环比着落2.82%,环比由正转负,由上月的+3.16%转负为-2.82%,最眉月度均价为69.54好意思元/桶;布伦特原油价钱环比着落2.62%,环比由正转负,由上月的+3.44%转负为-2.62%,最眉月度均价为73.4好意思元/桶。

铜价、铝价环比着落,铜、铝库存同比高涨。2024年11月以来(死心11月29日),铜价环比着落4.87%,环比由正转负,由上月的+3.08%转负为-4.87%;库存同比高涨52.28%,增幅相对上月缩窄8.02个百分点。铝价环比着落0.59%,环比由正转负,由上月的+5.98%转负为-0.59%;库存同比高涨51.98%,增幅相对上月缩窄4.34个百分点。

3.2 中游:水泥价钱指数环比上升,螺纹钢价钱环比着落

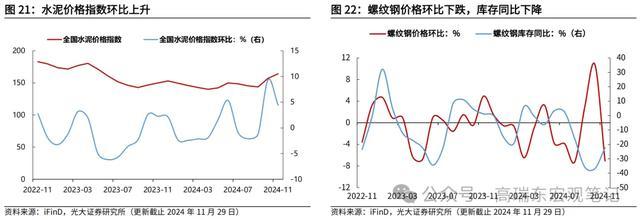

水泥价钱指数环比上升。2024年11月以来(死心11月29日)宇宙水泥价钱指数环比高涨4.43%,增幅相对上月缩窄4.94个百分点,华北、东北、华东、中南、西北以及西南各区价钱指数环比辞别为:+1.02%、0%、+2.29%、+7.63%、+2.83%以及+8.44%。

螺纹钢价钱环比着落,库存同比下降。2024年11月以来(死心11月29日),螺纹钢价钱环比由正转负,环比由上月的+10.78%转负为-7.06%;螺纹钢库存同比下降22.3%,跌幅相对上月缩窄14.59个百分点;钢坯库存同比由正转负,同比由上月的+17.67%转负为-10.98%。

3.3 卑鄙:商品房成交面积同比由负转正,猪价、菜价、生果价钱环比着落

商品房成交面积同比由负转正。2024年11月以来(死心11月29日),商品房成交面积同比由负转正,由上月的-6.33%转正为+8.71%。其中,一线、二线、三线城市商品房成交面积同比增速辞别为:+13.94%、+11.96%以及-10.29%,同比增速相对上月变动幅度辞别为-1.44、+37.67以及-25.47个百分点。

地盘供应面积同比增速下行。2024年11月以来(死心11月24日),百城地盘供给面积同比着落14.45%,跌幅相对上月扩大6.56个百分点;成交地盘面积同比高涨63.28%,同比由负转正,由上月的-24.58%转正为+63.28%。

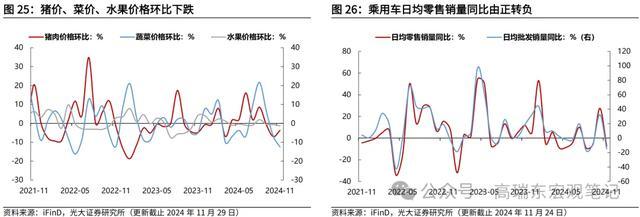

猪价、菜价、生果价钱环比着落。2024年11月以来(死心11月29日),猪肉价钱环比着落3.74%至23.93元/公斤,跌幅相对上月缩窄3.25个百分点;蔬菜价钱环比着落12.49%至5.08元/公斤,跌幅相对上月扩大5.89个百分点;生果价钱环比着落1.28%至7.16元/公斤,跌幅相对上月扩大0.66个百分点。

乘用车日均零卖销量同比由正转负。11月以来(死心11月24日),乘用车日均零卖销量同比由正转负,由上月的+27.48%转负为-7.36%;批发销量同比由正转负,由上月的+32.56%转负为-14.65%。

3.4 流动性:货币市集利率下行、债券市集利率下行

货币市集利率下行、债券市集利率下行。2024年11月以来(死心11月29日),R001较上月末下行8bp至1.46%;R007较上月末下行6bp至1.79%;DR001较上月末下行5bp至1.32%;DR007较上月末下行6bp至1.64%;一年期国债利率较上月末下行5bp至1.37%;十年期国债利率较上月末下行12bp至2.02%;一年期AAA+企业债利率较上月末下行17bp至1.85%;十年期AAA+企业债利率较上月末下行19bp至2.33%。

3.5 国内新闻:市集利率订价自律机制使命会议强调要强化利率计策实施、范例机构订价当作

市集利率订价自律机制使命会议强调要强化利率计策实施、范例机构订价当作。11月28日,市集利率订价自律机制使命会议召开。会议强调,要充分推崇利率自律机制进犯作用,灵验顺心市集竞争递次,流通货币计策传导,不休提高金融服求实体经济质效。会议要求,强化利率计策实施,范例金融机构订价当作,促进金融机构提高自支配性订价才能。严格遵守自律商定,入款利率不得违章手工补息,贷款利率要适当风险订价原则。会议审议通过了《对于优化非银同行入款利率自律贬责的自律倡议》和《对于在入款处事公约中引入“利率调养兜底条件”的自律倡议》。

中办国办印发对于数字生意校正更正发展的宗旨。中共中央办公厅、国务院办公厅近日印发的对于数字生意校正更正发展的宗旨建议,激动数字生意轨制型通达,包括放宽数字限制市集准入,完善准入前国民待遇加负面清单贬责口头,推动电信、互联网、文化等限制有序扩打通达,饱读吹外商扩大数字限制投资等。宗旨要求,加强多渠谈支抓保险。加强数字手艺研发支抓,促进效果转机及与其他行业的会通更正发展。充分推崇处事生意更正发展调换基金作用,带动社会成本投资数字生意限制。

京津沪等九省市试点允许建设外商独资病院。11月29日,国度卫生健康委、商务部、国度中医药贬责局、国度疾控局四部门印发《独资病院限制扩打通达试点使命决策》,推动医疗限制有序扩打通达,试点允许建设外商独资病院,引进国际高水平医疗资源,丰富国内医疗处事供给。

四、 下周财经日期

五、 风险辅导

计策落地不足预期,国际政事经济场合变化超预期。