一场危境正在靠拢这个发达国度

作家: 清和 智本社社长

编者按:“德国停滞”,在异日十分长的一段时候内将可能成为全球市集商量欧元区经济问题的一个中枢词汇。德国停滞由此产生的欧洲经济雕残带来的径直抵制是好意思国经济的相对力量增强,那么好意思元、欧元、英镑乃至大部分非好意思元货币计价的钞票将濒临从头订价的考量。

10月份,德国联邦政府发布秋季经济揣度申诉,将2024年德国GDP增长揣度从此前的0.3%下调至-0.2%。同期,IfW等多家机构集体将本年德国的GDP预期下调至-0.1%。这意味着,德国可能濒临连络两年经济衰败,成为G7中施展最差的经济体。

德国时候10月30日,“德国经济引擎”众人汽车集团发布的第三季度财报自大,三季度净利润从旧年同期的43.4亿欧元降至15.7亿欧元,同比大跌63.8%;营业利润为28.6亿欧元,同比大跌42%;营业利润率从6.2%降至3.6%,为四年多来最低水平。

为了派遣挑战,众人汽车告示史无先例的重组,缱绻关闭至少三家德国境内工场、撤回论千论万职工并收缩其在德国通盘剩余工场范围,同期条件14万名工东说念主集体降薪10%。面前,众人汽车正与工东说念观点开拉锯式的谈判。当月,德国自在东说念主数加多了2.7万东说念主,自在东说念主口达到286万东说念主,自在率保持在6.1%控制。

德国东说念主对众人汽车有着深度的依赖感,其功绩“暴雷”无疑给德国的经济出息蒙上一层暗影。

当下,全球眼神聚焦于好意思国大选、特朗普上台、强势的好意思元好意思股以及中好意思关系,很少东说念主蔼然到德国这一老牌经济体在俄乌干戈后正走向雕残。特朗普的再度上台定然加速包括德国在内的泰西世界右转,右翼势力的崛起可能给德国带来更大的不笃定性。

我曾写德国三部曲《德国重剑:情感政事、统制经济与奴役之路》、《德国模式:经济宪法、摆脱市集与繁盛之路》、《德国大选:政事挑战、欧洲窘境与长入之路》,分析过德国经济的历史。如今,德国正濒临新的窘境,正发出经济恒久停滞的信号,也曾令东说念主刮目相看的德国经济何故至此、又何去何从?

本文逻辑

一、德国模式与经济窘境

二、中国追逐与好意思国施压

三、产业重组与地缘政事

【正文6500字,阅读时候15',感谢共享】

德国模式与经济窘境

二战后,艾哈德阅兵,开辟了第三条说念路——社会市集经济,奠定了德国经济模式。而后几十年,德国经济在马歇尔缱绻、好意思苏争霸、东西德长入、欧洲一体化的历史机遇与挑战中接续增长,号称“德国经济遗迹”。

德国事经济增长最平稳的发达国度,是二战以来少许未发生过经济危境的发达经济体。

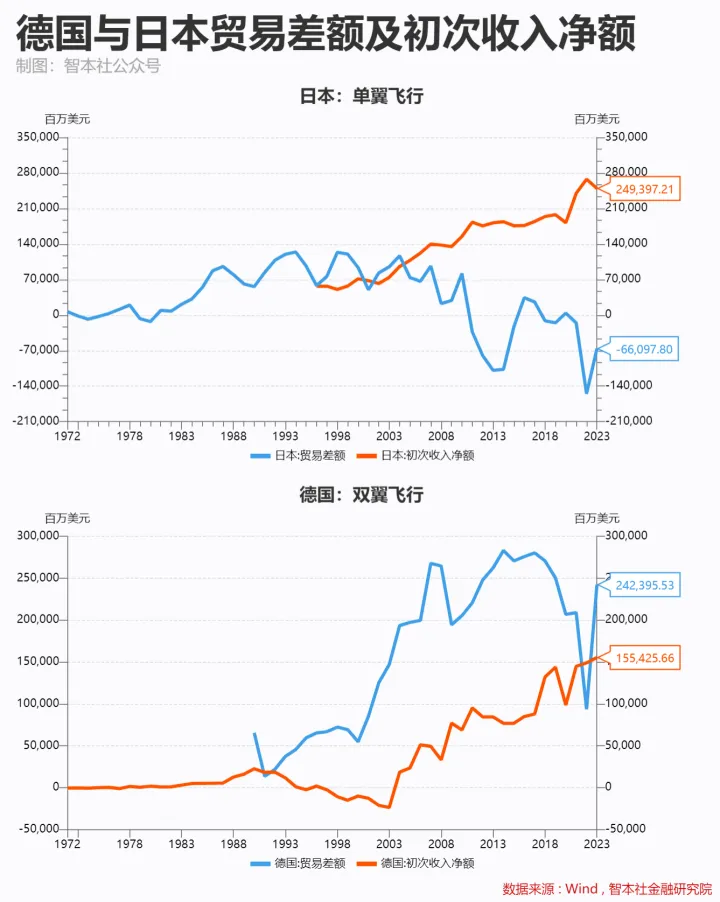

在进入被追逐阶段(辜朝明,2023),好意思国、日本等发达经济体制造业大范围地挪动到中国等新兴国度,进而出现贸易逆差、投资不足、利率与通胀低迷等问题,后者对前者形成追逐之势。而德国的凸起之处在于,即便在被追逐阶段,德国依然恒久保持贸易顺差。

我在《这才是中国经济的出息》一文中,用对外贸易顺差界说出口经济,用第一次对外投资所得净额界说出海经济。

日本与德国动作对照组来比较:在进入被追逐阶段,日本缓缓从出口经济转向出海经济,德国事一个出口经济与出海经济并驾皆驱的国度。

数据自大,在八九十年代,日本是出口经济,对外贸易顺差巨大,巅峰时期达到1200亿好意思元;进入2000年,尤其是2007年后,转向出海经济,对外贸易顺差缓缓松开,以致一度出现多数逆差,2023年贸易逆差达660亿好意思元;同期,对外投资第一次所得净额赶快扩大,2023年达到2493亿好意思元。

2023年,在日本上市公司中,40%的营收来自国外市集,在前10大上市公司中,70%的营收来自国外市集。日本大型银行也转型为全球化金融机构。三菱日联、三井住友金融、瑞穗金融的国外信贷净利息收入占比分歧为90.6%、85.0%和67.2%。

德国的走势与日本绝对不同。从1990年到2003年,德国出口接续增长,对外投资第一次所得净额接续下降,以致出现逆差。不外,在2003年之后20年的时候里,德国的出口经济和出海经济“皆飞”。数据自大,2023年,德国贸易顺差达到2423亿好意思元,同期对外投资第一次所得净额也达到1554亿好意思元。

日本与德国最大的辞别在于,日本从90年代中后期初始遇到了接续的大衰败,国内灵验需求崩溃导致中小企业收歇、大型企业集体出海,重创国内产业链和出口经济。而德国经济恒久保持平稳,欧洲一体化中平稳的需求支撑起国内产业链与出口,同期又在新兴市集尤其是在中国市集的大范围投资中获取多数收入。

日本经济从出口转向出海,属于“单翼切换”,德国则保持“双翼遨游”。

这评释德国的产业资源全球化确立合理高效。该出海的出海,该留在国内的留在国内,而且各自都具有竞争力。像德国众人、巴斯夫,是兼具出口智力和出海智力的全球化企业。

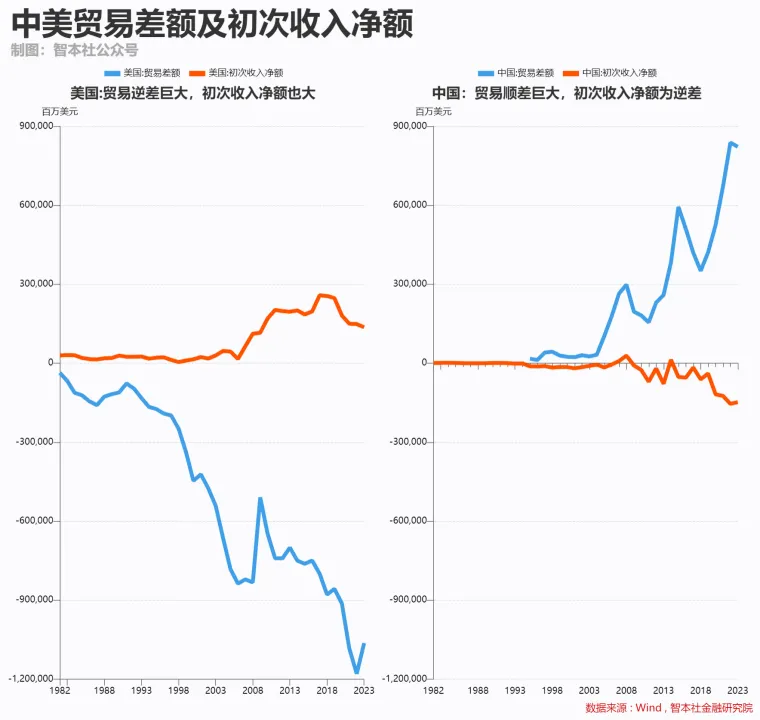

再浅薄比较中国与好意思国。现时,中国照旧一个出口经济体,贸易顺差巨大,但对外投资第一次所得收入恒久为逆差。好意思国与中国相悖,贸易逆差巨大,对外投资第一次所得净额范围不小。

数据自大:2023年,中国贸易差额为8221亿好意思元,对外投资第一次所得净额为-1482亿好意思元;同期,好意思国贸易差额为-10632亿好意思元,对外投资第一次所得净额为1366亿好意思元。

跟好意思国、日本、中国比拟,德国经济模式缅怀常特等的、萧疏的。在出海时间,中国可能是日本模式、单翼遨游,照旧德国模式、双翼遨游,这个问题咱们以后商量。

现时,德国的挑战是这种模式可能难以为继,德国的全球产业资源濒临重组以及国际竞争力从头订价的风险。

毫无疑问,俄乌干戈是冲破德国经济这种表里部均衡的要道事件。

俄乌干戈以及对俄动力脱钩政策,激励德国大通胀,重创德国化工、钢铁等高耗能产业,导致出口赶快下滑,贸易顺差降至1000亿好意思元。尽管2023年德国通胀率赶快下降,出口也随之反弹,但是,德国的工业基础受到冲击,汽车、机械开拓制造、化工三大产业资源正在重组,以至于宏不雅经济堕入衰败。

2024年上半年,德国出口额同比下降1.6%,由于入口额大降6.2%,进而推高贸易顺差。德国出口火车头汽车及零配件同比下降2.4%,位居第二、三的机械制造和化工出口同比下降4.4%。

本年德国通胀率赶快下降,是欧洲央行加息抗击通胀和泰西合力开辟动力通路的抵制,但是很少东说念主坚忍到,这可能响应了德国经济韧性不足,其需求正快速下滑。受动力供给冲击最严重的德国,其10月CPI仅2%,不足好意思国同期通胀率(2.6%)。

数据自大,10月德国制造业PMI初值为42.6%,已连络28个月收缩,这是德国最近几十年来未尝出现过的制造业衰败场地。而同期,好意思国供应经管协会(ISM)公布的制造业PMI为46.5%。

德国联邦统计局近日公布的数据自大,经季节和使命日调治后,9月德国工业产出环比下降2.5%,为欧元区20国最低。

微不雅层面,德国联邦统计局公布的数据自大,本年前六个月,德国苦求收歇的公司数目与2023年比拟加多了近25%,仅8月份,德国提交的旧例收歇设施数目就比上年加多10.7%。

尽管德国通胀率已回落,但其动力成本难以归附到战前水平,其制形成本已难以与中国等新兴国度竞争,依赖于动力的化工、机械制造业与汽车产业纷繁关闭工场。

德国工商联会8月1日发布的一项探访自大,越来越多的德国企业正辩论减少坐褥或迁往国外。德国化学工业协会最近一项探访中,74%的化工企业默示,不太可能投资扩大在德国的坐褥范围;惟有15%的化工企业默示,可能投资扩大坐褥范围。其中,巴斯夫本年已关闭了13家国内工场,来岁还将关闭三家。巴斯夫董事会主席Martin Brudermüller坦言:“在德国,看不到还能得益的地点。”

在国际地缘政事冲突时间,德国的双翼遨游模式正被冲破,其产业资源濒临重组、从头订价。

中国追逐与好意思国施压

现时的德国,正濒临被追逐阶段愈加难的处境,正遇到两个苍劲敌手的夹攻:中国与好意思国。

众人汽车、巴斯夫等德国老牌企业是最早进入中国市集的外资企业,深耕中国市集。恒久以来,中国与德国形成一种互补性经贸花式。不外如今,中国正在成为德国的产业竞争敌手。

德国汽车、机械制造和化工三大产业占其GDP的比重达到30%,而中国这三大产业范围一样弘大,而且近些年快速兴起,凭借成本上风、技能迭代与产业政策救助,正对德国组成径直竞争。

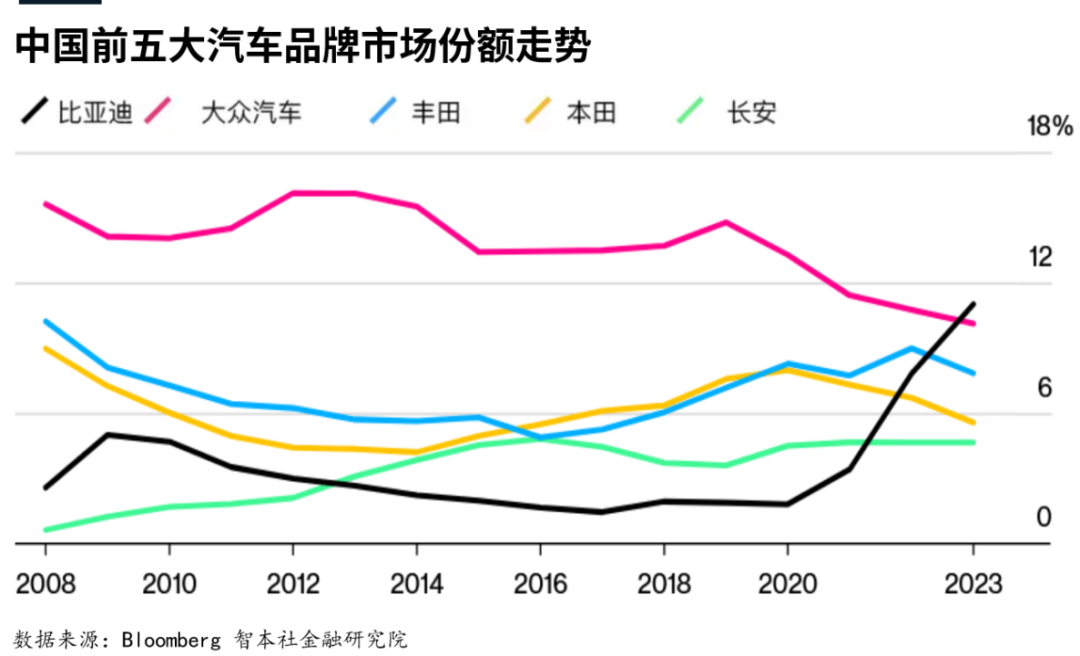

夙昔十年,中国政府大范围救助新动力发展,在原有训练的汽车与电子产业链基础上缓缓形成大范围量产智力。在2022年石油危境期间,新动力汽车迎来了一轮泼天荣华。这推动了中国新动力汽车大范围量产,比亚迪赶快崛起,何况对德国、好意思国汽车厂商组成挑战。

数据自大,2023年,比亚迪汽车销量达到302万辆,同比大涨61.8%,国内市集份额从2020年的2%控制跃升至11%,力压德国众人,成为中国市集份额占有率最高的汽车厂商;同期,德国众人在华销售量为239.86万辆,同比增长仅0.1%,在华市集份额从2018年巅峰时期的近16%下降至10.1%。

中国新动力汽车的国际竞争力,不是来自顶尖技能,而是产业链。新动力产业链中诸多中枢技能依然由好意思日韩掌抓,而中国的智力是领有能够大范围量产的智力。

德国新动力汽车众人ID系列在2020岁首始缓缓量产,但受限于成本与市集需求,量产赞助速率很慢。在旧年9月份德国慕尼黑车展上,德国版众人ID.7源流预售,价钱为56,995欧元,约合东说念主民币45万元。而同款车,中国版2024款价钱仅德国的一半。

数据自大,本年上半年,众人汽车在欧洲市集纯电销量为18.4万辆,同比下降15.2%;在全球市集的纯电动车销量仅为31.7万辆,同比下降1.4%,在集团里面销量占比为7.3%。

现时,全球汽车市集主流依然是燃油车,比亚迪凭借其电板及中国汽车产业链的上风,正在成为全球第一大电车厂商,但对良习日系汽车组成替代还为前锋早,而且下一个汽车时间并非新动力汽车。

中国汽车工业对德国汽车业的挑战不错用六个字抽象:乱拳打死师父。中国正在使用激进的汽车产业政策,正在加速推动汽车国产化,尽管通盘产业濒临产能充足的压力,但德国汽车厂商的出息是值得担忧的。

众人汽车对华市集依赖度为25%,在华市集份额被比亚迪等国产厂商吞食,导致众人全球销售下滑。本年上半年,众人汽车在华市集请托量惟有134.5万辆,同比下滑7.4%,这牵扯其全球销量下降0.4%。国内汽车厂商大打价钱战,众人汽车在华可谓量价皆跌,牵扯其上半年全球营业利润下降11%。众人汽车在北好意思、南好意思和西欧销量的增长,被在华汽车销量的下滑给对消。众人汽车不得不将本年全球市集的请托量下调至900万辆控制,较旧年下降2.6%,此前预期增长3%;销售额预期下调至3200亿欧元,较旧年同比下降0.7%,此前预期增长5%;利润率预期降至约5.6%,低于此前的6.5% -7%。

德国时候9月30日,在公布净利润下降63.8%的财报后,众人汽车告示史无先例的重组,缱绻关闭至少三家德国境内工场、撤回论千论万职工并收缩其在德国通盘剩余工场范围,同期条件14万名工东说念主集体降薪10%。这是众人汽车第一次辩论关闭国内工场来降本保利。这大致只是一个初始。与战前巅峰时期比拟,德国汽车行业服务东说念主数已下降6.5%。

化工是德国老牌工业,但如今存在“去德国化”的可能。

与汽车比拟,化工行业对动力成本愈加敏锐。在2022年石油危境期间,德国化工巨头巴斯夫第二季度动力成本同比大增266%,迫使其赶快关停国内工场,向国外寻求入口替代和产业调治。2022年前10个月,德国本色对华投资增长达95.8%,远高于世界同比增速14.4%。

11月,德国总理塑尔茨率领豪华经济“天团”访华,其中包括众人汽车、巴斯夫等12家老牌德企。他们但愿加速在中国市集的布局以缓解动力与供应危境。那时,巴斯夫对湛江边幅提速、加码,投资一座年产量达8万吨的新戊二醇安设;明确到2030年,将投资高达100亿欧元。

即便石油危境已夙昔,但德国的动力供给瓶颈依然莫得惩办。德国化学工业协会(VCI)预计,现时阶段德国的动力价钱忘形国朝上5倍、比中国朝上2-3倍(《德国的经济衰败警报与结构性挑战》,CF40接洽院))。

数据自大,2023年,德国化工行业的产量与2018年比拟下降了21%,利润下降了12%,投资下降90%,新订单处于十年来最低水平。

本年前8个月,除了食物行业和造纸行业,德国险些通盘主要结尾行业的化学品需求都呈疲软态势。举例,电子开拓行业的化学品销售收入同比下降16.1%,机械行业的化学品销售收入同比下降8.3%。除了出口亚洲市集的化学品高潮,其它地区市集均下降。举例,出口北好意思化学品总数同比下降3.6%,出口拉好意思市集同比下降3.4%。

德国另外一个敌手是好意思国。

德国在工业范畴的上风被世界石油危境削减,同期其在信息化范畴的瑕玷又在好意思国东说念主工智能波浪兴起后清晰。

下一个汽车时间,定然不是新动力汽车,而是智能汽车。而德国智能汽车系统远远逾期于好意思国,以致在诳骗端不如中国。夙昔三年,众人汽车旗下软件公司CARIAD分歧产生33.95亿欧元、20.68亿欧元和23.9亿欧元的失掉,而在智能驾驶市集上恶果有限。

在智能汽车时间,特斯拉大致能够替代众人等传统汽车厂商成为带领者。同期,异日的汽车花式可能发生根底变化。消费者可能不再采购汽车,多量租用汽车,临了只剩下几个大型无东说念主驾驶汽车租出平台,而包括众人在内的传统汽车厂商沦为平台的代工场。

本色上,不单是是汽车智能化,德国险些在通盘范畴的信息化、智能化没能跟上时间的步履,绝对被好意思国甩开,以致不足中国。

这大致跟德国超卓的工业、严慎的脾性关接洽,还跟德国的金融体系关接洽。

信息技能立异依赖于发达的老本市集,但是德国金融市集与中国近似,所以生意银举止主体。德国的银行是万能银行,不错持有工商企业的股份。这种金融轨制救助制造业融资,扼制金融泡沫,同期扼制了老本市集的发展以及对技能立异的融资。

这种金融轨制决定了德国很难出现像谷歌、微软这种的信息技能立异企业。与日本近似,德国错失了90年代的信息技能的带领权,只是二者原因不同。反过来说,好意思国正在引颈东说念主工智能时间,正吸纳更多欧洲老本涌入,这可能加速德国传统工业和金融没落。

德国的问题出在那边?

产业重组与地缘政事

该如何认知现时德国的经济问题?

短期的动力冲击?经济结构和转型问题?错失新动力和东说念主工智能?

都不是。最准确的认知是:德国经济在新的国际地缘政事危境下遇到产业重组与从头订价的风险。

夙昔,德国通过灵验的产业资源确立竣事了“双翼遨游”,那是全球化最佳的时间和国际地缘政事平稳阶段。然后,2014年克里米亚危境以来,国际地缘政事风险,尤其是欧洲地缘政事风险骤升。俄乌干戈爆发记号着欧洲遇到二战以来最大的地缘政事危境,也绝对更正了德国的地缘政事环境,导致其经济濒临全面风险。

对此,德国政府应负要害包袱,尤其是夙昔恒久(2009年-2021年)在野的默克尔偏激基民盟。

在欧洲政事舞台上,更大的包袱在法国,而不是德国。二战绝对击溃了德国的政事与军事力量。战后,法国的政事与军事,德国的经济与货币,二者互相协作,撑起了欧洲。在国际政事上,对默克尔过多的苛责,十分于给马克龙卸责。

关联词,在欧洲一体化的路上,德国的政事动作仍是是不成覆没的问题。默克尔很出色地看护了欧盟里面的最大契约数以及政事底线,但连她也觉得,仅作念可揣度的更正,乌有施大刀阔斧的阅兵,欧盟可能在表里部政事悠扬中走向分裂。本色上,默克尔想法的中立、调和、求实以及严慎戒备的在野,难以派遣欧洲日益严峻的政事冲突,以及国际政事不笃定性带来的挑战。

在默克尔时间,欧洲地缘政事存在被边际化的风险,欧洲里面政事冲突、法制崩溃也在加重。欧盟没能扼制东欧的威权想法和西欧的民粹想法,这恫吓着欧洲的价值不雅与政事安全。在国际政事上,默克尔奉行多边想法,但没能在国际政事冲突时间,在欧洲、好意思国与俄罗斯的政事博弈中捍卫欧洲的政事利益。

早在克里米亚危境,默克尔施展出求实而均衡的政事艺术,但显得缺少政事远见与策略更正。默克尔在华盛顿会见奥巴马后发表了一段奥密的语言:“欧盟正在准备一揽子措施。咱们将对俄罗斯实施第三阶段制裁。我想强调的是,这不一定同咱们的意愿相符。”本色上,默克尔一直是普京最友好的“对话者”。

为了惩办动力问题,默克尔不顾欧洲议会和好意思国反对,与俄罗斯诞生“北溪二号”自然气管说念。特朗普在其第一任期内就“北溪二号”边幅对德国及欧洲关联企业、个东说念主实施制裁。特朗普还曾反复敲打德国,月旦默克尔在俄罗斯问题上丧失原则,以致以撤走好意思驻德队列动作恫吓。

然后,默克尔求实到底、利益均沾的作念法将德国置于极大的地缘政事风险之中而不自知。在俄乌干戈爆发前夜,德国对俄罗斯自然气的依赖度高达65%,其制造业对自然气破钞占据德国的三分之一以上。这无疑加重了德国经济和政事脆弱性,至少加多了普京发动这场干戈的筹码。

“一个摆脱、安全、繁盛和社会自制的欧洲当今濒临着来自外部的巨大恫吓,而且莫得作念好扞拒的准备。”

干戈爆发后,默克尔本东说念主也承认,欧盟绝对依赖他国的时间仍是“一定经过地结尾了”,欧洲东说念主需要更多地保险我方的安全并捍卫我方活着界上的利益。关联词,欧洲东说念主对德国缔造欧洲政事力量感到悲不雅。

一份民调自大:卓越三分之一的欧盟公民对柏林方面处理经济问题和捍卫民主价值不雅有信心,但惟有17%的东说念主觉得德国能引颈欧盟与中国的关系。仅20%控制的欧洲东说念主确信德国能处理好欧盟与俄罗斯、与好意思国的关系。

默克尔在野带来另外一个问题是过度迎合极左想潮。

2015年,中东和北非战乱升级,百万遗民逾境进入欧洲,激励遗民危境。默克尔辩论各人诉求,实施了绽放性的遗民政策。关联词,跟着多量的遗民涌入,激励了一系列问题:接收智力不足、遗民融入贫瘠、宗教冲突、作恶率上升。在遭受德国东说念主以及欧洲东说念主的严厉月旦时,默克尔圮绝了遗民政策。

默克尔没能从地缘政事上来源,仅迎合选民和尝试奉行多元文化和会。本色上,遗民危境背后是俄罗斯、欧盟与好意思国的国际政事博弈。恒久以来,遗民问题是普京拿捏欧洲的伏击技巧。

在动力问题上,默克尔放任欧洲快意政事化,向极左势力调和,加重了欧洲动力危境,也加重了欧洲政事分裂。早在2011年,日本福岛核危境爆发后,德国左派政党立即掀翻了一股反核能畅通(其实德国社会的共鸣)。默克尔赶快作念出调和,暂停了刚刚颁布的延伸核电站使用期限的决定。随后,默克尔政府鼎力推动可再灵活力发电。尽管如今可再灵活力发电已占其总电力破钞的52%,但是可再灵活力发电存在不平稳性而且价钱不菲,无法保险德国弘大的工业用电需求。

默克尔在动力问题上的偏左立场、调和气派与求实决策,体现了默克尔在国际政事上的不训练,制肘了德国对俄关系。

特朗普再度赢得好意思国大选,这将给不善于处理国际事务的德国带来巨大的压力。同期,全球坚忍形态将加速右转,可能推动德国右翼势力上台。德国右翼势力,是一个可怕的历史代名词。尽管历史不会叠加,但不笃定性当然加多。

诚然,把现时德国经济的问题都归为默克尔,这亦然不公说念的。德国严重的官僚想法、低下且低效的寰球插足、老龄化少子化、众人汽车及大型企业僵化的机制,过度严慎的传统以及逾期的金融轨制导致其错失信息时间,这些都是德国经济的积弊。

总之,德国停滞,仍是初始。

上一篇:A股不时跌势 耐性恭候低吸契机