364天境外城投债遭堵?

导读:问题不大。

【正文】

一、两则对于境外城投债的音讯引起热心

近期,针对境外债有两则听说激勉阛阓热心:

(一)2024年11月18日,东说念主行上海总部奉告对境外城投债投资扩充管控,随后各机构明确在南向通渠说念下,各投资机构对城投债投资“只减不增”,即城投债只允许减持或持有至到期,不允许新增买入。其中,城投债具体领域则由各机构自行掌合手。

这是在刊行端完毕境外城投债之后,投资端完毕境外城投债的又一举措,其念念路是操纵境外城投债的存量,使其只减不增。

(二)2024年11月27日,有传言称某省将364天境外债看成非标处理。

咫尺上述两则音讯基本均已被证明。

二、看成“非标债务”处理是什么意念念?

进一步分析之前,咱们先征询看成非标处理的恶果。证据35号文,针对非标债务的处理状貌主要包括:

(一)已通过债务重组、置换继续贷款或债券融资的,应付存续非标利率戒指打折,不得对高息非标债务浅薄刚兑(即宝贵说念德风险和逆向遴选);

(二)对2023-2024年到期的非标债务重组或继续时,优先由现债权东说念主或投资东说念主合规继续,荧惑合适裁汰利率;

(三)基于平台请求,金融机构可通过披发名堂贷款等状貌置换2023-2024年到期的非标债务本金;

(四)对于穷尽各式工夫均无法偿付的非标债务,重心省份经省级政府情愿后可提议需要复古的债项名单,金融机构(止境是世界性银行)可通过组织披发银团贷款等状貌置换2023-2024年到期的非标债务本金。

换言之,非标债务的处理状貌是以更低利率进行继续置换,且存量的利率应打折,即其内容是重组、债权东说念主需要付出一定代价。

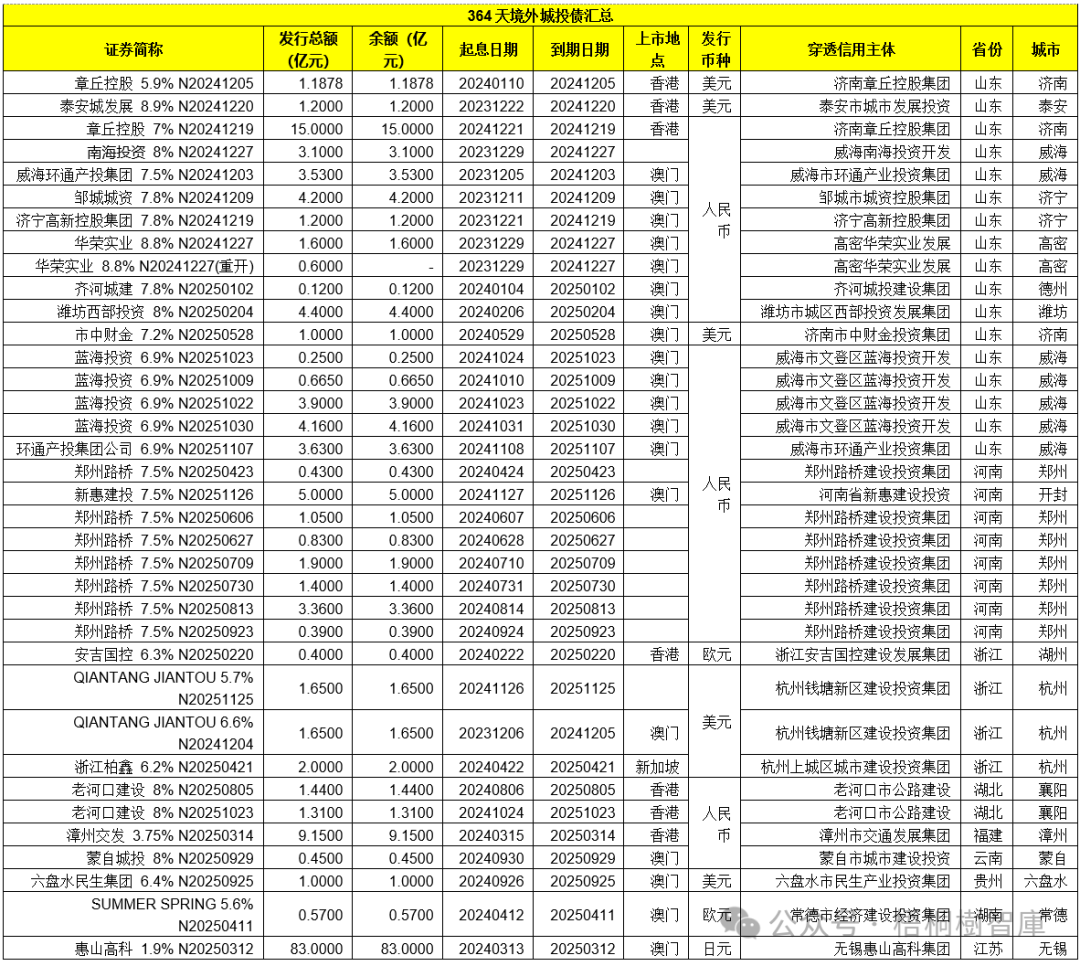

三、哪些地区的364天境外城投债较多?

(一)范畴上看,咫尺364天境外城投债约有35只,包括7只好意思元债(余额为9.69亿好意思元)、2只欧元债(余额0.97亿欧元)、26只东说念主民币债券(余额72.465亿元东说念主民币)和1只日元债(余额为83亿日元)。

(二)从上市地点来看,港澳为主,且澳门上市的比例以致还相比高,这主要和近几年城投债转向澳门发债(或上市)磋磨。

(三)统计来看,咫尺364天境外城投借主要聚积在山东、河南等两个地区。其中,山东地区孝敬了17只364天境外城投债,包括3只好意思元债(余额总共为3.3878亿好意思元)和14只东说念主民币债(余额为47.755亿元东说念主民币);河南孝敬了8只364天境外城投债(余额总共14.36亿元东说念主民币);浙江孝敬了4只364天境外城投债(余额总共为5.7亿好意思元)。

此外,福建、贵州、云南、湖南等地亦差异孝敬1只364天境外城投债。这意味着近期流传的小作文可能是指山东或河南,预测山东的可能性较大。

四、结语:奈何看?

(一)经了解,两个小作文均已被证明,这是近期化解隐性债务举措的具体体现。频年来,在境表里利差较阔的配景下,许多内地资金转向在国外刊行的高收益中资债券进行竖立,亦有一些城投平台在内地融资受阻的情况下转向国外融资兑现冲破。这次打击境外城投债异常于是一次被洞窟行为,评释现时内地隐债战略已袒护至境外。

(二)这种情况下,中资境外城投债的持有主体穿透后如若一齐为中资,则可能需要止境防卫,因为在资金端与金钱端均为中资主体的配景下,应是很难避免的。如若持有主体中有实在的外资因素,则深信内地战略想要通过重组的状貌来处治应会存在一定勤奋。

(三)同期,如若战略部门竟然是研究堵住城投平台在境外变相融资、藏匿监管的通说念,则意味着后来续在境外新增融资也会变得很勤奋。这意味着,需要热心10月中下旬以来(“增量财政战略”信号开释)城投平台是否有在国外融资,以及主流国有大行本年以来对融资平台的新增融资情况,不然对应的融资平台可能就会存在战略风险。

(四)当今需要闲适的是,除战略部门的抑遏外,一些场所似乎也开动对其境外高资本债务产生了动摇,难说念其不再怜爱国外阛阓的评价吗?

我认为有一种可能是,这些场所仍是清除了通过城投平台在国外融资的能源,止境是如若在国外的融资资金着手为中资的话,那么此时其似乎也就莫得必要保管在国外的信誉了。是以当今需要热心的是,在战略部门的抑遏下,场所是否还特意愿以及意愿的强弱。

下一篇:又出手了!