中国为什么捧不出我方的山姆

11月27日,沃尔玛中国总裁兼CEO朱晓静发布里面信,称山姆总裁暨沃尔玛中国副CEO文安德选拔认真退休,他在沃尔玛中国和山姆的奇迹活命将于2025年1月31日画上句号。

文安德加入沃尔玛12年,从一运行就是山姆的最高指令层之一。亦然在他的指令下,山姆相沿起沃尔玛中国2/3的事迹占比并达到历史顶峰。2023年,山姆会员店孝敬了800亿以上的收入,2025财年第三财季,山姆在中国的会员收入增长了30%以上。现在,已开业的山姆会员店门店数目达到51家。

从现在的发展态势看,山姆在国内的发展趋势是乐不雅且值得期待的。

天然,从2019年运行,仓储会员店这一业态就变得“吵杂”起来。2019年,开市客COSTCO干预中国;2020年,原土零卖商盒马首先跟进,推出盒马X会员店;2021年,Fudi仓储会员店在北京开出首店,同庚,底本以B端业务为主的麦德龙也干预了C端会员店赛说念,何况抒发了要将中国商场100家门店一皆创新为会员店的臆想;2023年,零卖行业“老玩家”大润发也下场,连开2家M会员店。除此除外,东方甄选、来伊份等跨界玩家也都先后入场宣战。

作为最早干预中国商场的仓储会员超市,山姆总被自后者行为参照物,被学习,被对标。那么,在历经几年“混战”后,这些仓储会员店如今都发展得如何样了?

山姆一骑绝尘,国产仓储会员店堕入停滞

仓储会员店在中国的第一波“激越”兴起于20世纪90年代。

1995年,麦德龙认真干预中国,成为第一家赢得中国政府批准在中国建立连锁超市的联合企业,主要面向B端用户;1996年,山姆会员店首家门店落地深圳;1997年,普尔斯马特在北京海淀区学清路开出了第一家会员制商超,即普尔斯马特1号店。

干预新世纪后,仓储会员店这一业态在中国并莫得干预所期待的爆发期,而是迎来了事迹下滑、不休关店的场所。先是原土的普马在2004年进行大面积的关店,2005年则获胜因资金链断裂而倒闭;其次是山姆,由于莫得有余多的会员相沿运营,将昆明、长春的山姆会员店改为沃尔玛业态。归并技能,中国开出数百家大卖场。

自此,仓储会员店在中国商场干预了“冰河期”,直到2019年,才被开拓中国大陆商场的开市客轻松。也恰是这一阶段,在电商、社区团购以及疫情等冲击下,传统商超企业事迹下滑昭着。因此,不少零卖企业运行寻求新的增长点,仓储会员店的发展也给一些零卖企业带来地点。

于是,仓储会员店的第二波“激越”兴起,并在2021年迎来大爆发。这一年,除山姆、Costco等外资企业加快彭胀外,包括永辉超市、Fudi、家家悦、家乐福等多家原土实体零卖企业也纷纷入局。据壹览生意不完竣统计,从2021年到2022年3月底,天下新开业仓储店跨越100家。

在“大混战”技能的仓储会员店,主要被分为三个阵营。

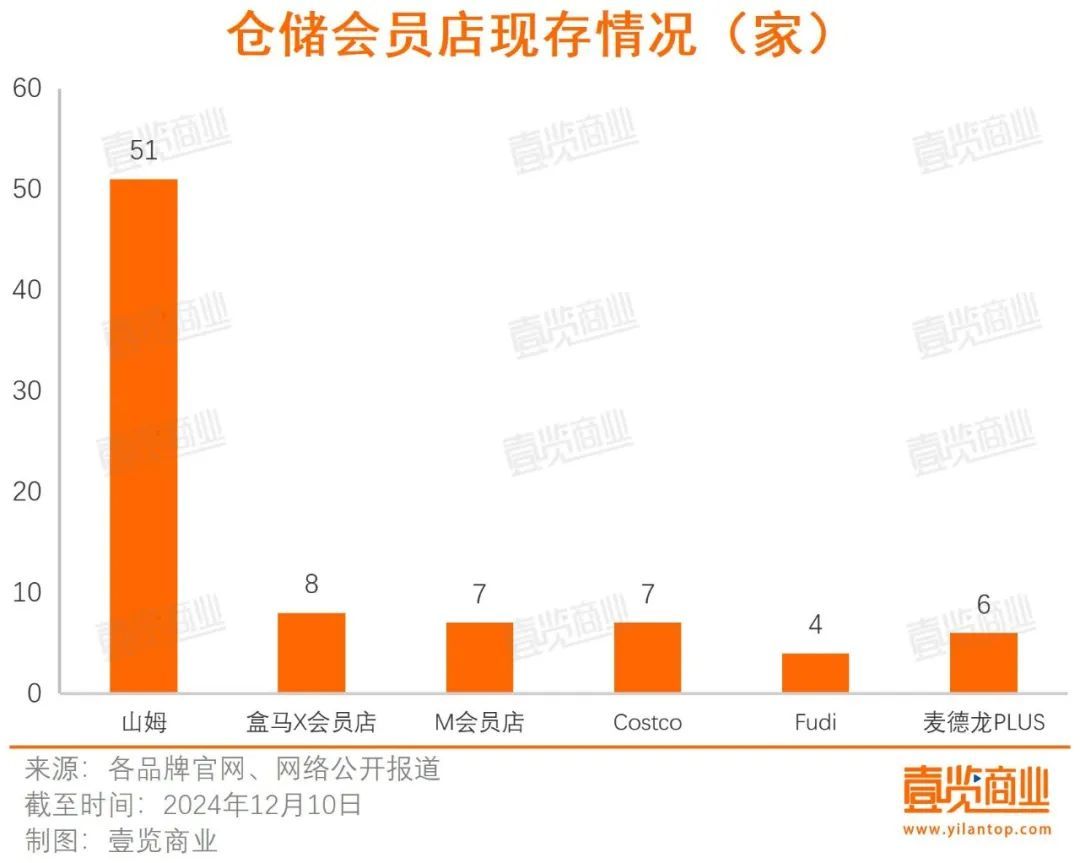

一所以山姆、Costco为主的外资老牌企业,其已在仓储会员店的赛说念汲引多年,早已形成扩店模子,干预限制化发展的阶段,运行大限制展店。山姆会员店在2022年开出6家新门店,且保捏这一速率展店,现有门店数目达51家;开市客在2023年开出3家新门店,现有门店数目为7家。

这些老玩家也被业界视为会员店的样板,其会员数目和事迹推崇均处于头部梯队。据生意不雅察家报说念,终结2024年11月中,山姆会员店2024年来的销售额达到906亿元,如果去除大家购业务,山姆中国销售在850亿元把握,会员数在860万把握;2023年,开市客中国的销售额为55亿元。

二所以传统大卖场转型而来的商超企业,如永辉、家乐福、北京华联,这些企业仅仅将大卖场进行毛糙创新,便开业成为一家“仓储会员店”了,固然入局晚,但彭胀极其飞快。如永辉仓储会员超市,在10个月的时安分飞快创新开出55家门店;家乐福在一年时安分飞快迭代,开落发乐福会员店2.0版块。

而且,东说念主东说念主乐、永辉、北国仓储超市还推出了不收会员费,就业扫数主顾的模式,也莫得大包装或量贩式售卖模式,仅仅蜕变了门店牌号和讳饰,里面险些毫无变化。

这种弄脏的格调,使得多量转型而来的仓储店飞快摇旗高歌:2023年,家乐福、北京华联、家家悦、北国超市关闭了旗下的仓储店;永辉在2023年半年度事迹评释会上暗意,其仓储店数目为44家,且短期内不会赓续扩大门店限制,尔后,该业态便不再被永辉拿起。

在这一长串的转型名单中,作念得比较好的只须M会员店。固然入局晚,但还是形成我方的模子,并于本年快速展店,现有7家门店。同期,高鑫零卖2025财年半年报露出,M会员店的会员数达36万——属于“全村的但愿”。

三所以盒马X会员、Fudi为代表的原土新势力玩家,在学习与创新才能上优于其他玩家,而且背后有浑厚的成本加捏,在定下“抄、操、超”,即学习业务模式、学会操作经由、临了跨越它的缱绻后,很快构建了相反化运营模式,创新即是它们宏大会员制的“矛”。

盒马X会员店在入局3年后飞快彭胀至10家门店,据新零卖参考报说念,盒马X会员数目在2022年就已突破300万;Fudi在入局2年后彭胀至4家门店,并臆想走出北京,进行天下拓展。

总体来看,固然仓储会员店赛说念拥入过多个零卖巨头,但现在能排得上号的品牌并未几,主如果山姆、开市客、盒马X会员店、M会员店、Fudi、麦德龙这几家。据壹览生意不完竣统计,终结2024年12月,我国至少有82家仓储会员店,山姆门店数目最多,占据天下门店总额达62.20%;盒马X会员店门店数目排行第二,有8家门店;M会员店和开市客开了7家门店。

经过对比,不难发现,无论是门店数目,照旧会员数目,抑或会员创造的营收,险些扫数方面,山姆都是莫得争议的“第又名”,且具有压倒性的上风。

而且,山姆在建及筹开的门店数目还是达22家,但同业们要么堕入停滞,要么运行“倒车”:本年以来,Fudi未开出任何一家门店;盒马X会员店关闭2家门店;麦德龙多家门店布告“闭店创新”,但于今未能创新完成。M会员店本年开出5家新店,但由于母公司高鑫零卖还未处理好“卖身”事宜,短期内可能不会大限制扩店。

这样多年当年,为什么这些挑战者都没能摸到山姆的“尾巴”?

国产仓储会员店“病”在那边?

一般来讲,仓储会员店的会员就业主要包括商品和就业,也就是商品精选、价钱有上风、就业到位的道理。但这些国产仓储会员店,许多都莫得作念到这三点。

伊始,绝大部分国产仓储会员店依旧是超市念念维,说是“仓储会员店”,但内核依旧是大卖场。

具体来看,不少原土仓储会员店品牌是在原来大卖场的基础上创新而成,仅仅将店内的排列货架变成仓储会员店的大型货架;在料理团队上,也与大卖场使用归并套班子,两个体系并莫得孤独运营;在商品上,仍使用原来谋略大卖场时的供应链,销售的商品并莫得太大的变化,仅仅由原来的单个商品零卖变成大包装零卖,且具有相反化的商品很少,那么,如果花消者在那边都可以买到的话,凭什么还要交钱来你家买呢?

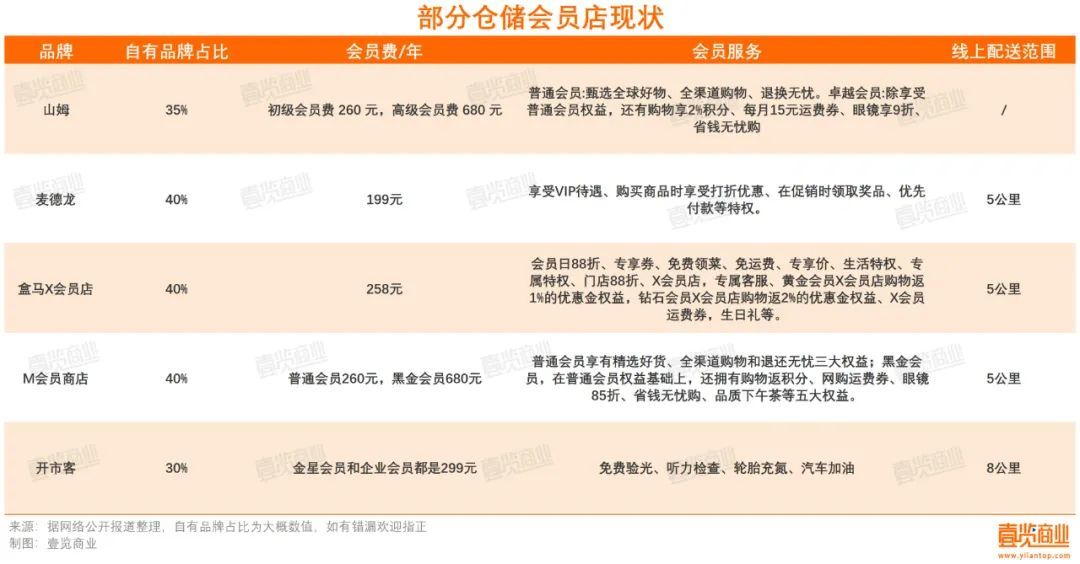

其次,作为超市,商品竞争才是相沿起会员店的压根,但国产仓储会员店商品同质化严重。据壹览生意统计,自有商品占比最高的是盒马X会员和麦德龙plus会员店,均为40%把握,而山姆会员店、开市客、M会员店自有品牌商品销售占比在30%把握。

尽管国产仓储会员店在自有商品占比上并不失态,但其中不乏“效法”之作。一些目擩耳染的山姆明星居品,如瑞士卷、青柠汁、麻薯等,都可以在其他几家国产仓储会员店中找到,除了价钱不同,险些毫无区分。

2023年年底,盒马与山姆因同质化问题运行“唇枪舌剑”。盒马推出“移山价”,将部分与山姆对标的爆款商品价钱大幅下调,两边几轮交锋后,好意思团买菜也祭出“拔河价”加入战场。了然于目,这种同质化惬心还是从仓储会员店外溢出来,延长至平素商超中。

而形成同质化的原因,是国产仓储会员店的供应链才能存在昭着短板。中国并非穷乏优秀供应商,仅仅这些供应商大多被山姆所引诱并霸占。

壹览生意了解到,山姆勤勉于打造一种高于商场行为的“山姆行为”,遵命山姆行为坐褥的居品,山姆会试验全面“包销”政策,赐与供应商巨大的采购体量,偶而单个居品即可达成亿元级销售额,为供应商带来丰厚酬报。

但若外采品牌未能达标,那山姆会我方设立新的商品行为,找到有研发才能的供应商,共同开拓一款完竣真义上的“山姆行为”的新商品。天然,这部分商品的开拓周期常常较为漫长,短则6个月,长则3~5年。但就算如斯,依旧有多量供应商“拿着爱的号码牌”。

从供应商角度看,在国内商场,受限于门店限制分解员限制,其他仓储会员店的采购量难以与山姆相失色,仅从盈利见地开赴,山姆会员店无疑更具引诱力。同期,山姆在花消者心中成就了“品性超卓”的形象,供应商粗略为山姆供货,也就意味着有了背书。

因此,在濒临山姆和其他仓储会员店品牌的选拔时,供应商更倾向于优先与山姆互助,这也进一步增强了山姆的引诱力,进而形成一个轮回:花消者更忻悦选拔山姆,商品销售额更高,供应商更忻悦与山姆互助。

再次,跟着即时零卖的崛起,花消者对方便、时效的条件越来越高,花消者对会员就业的条件也有了变化——不仅要商品好,还要买得方便,最佳给送到家门口,还不收运脚。

而山姆的线上业务,是扫数仓储会员店中发展得最完备的一个。第三方监测平台指出,山姆属于自营类即时零卖的第又名。全年完成400亿元线上事迹的山姆,这个第又名位置不仅委果,而且地位遥遥当先。

零卖众人鲍跃忠告诉壹览生意,门店的最终见地就是为了就业花消者,得志花消者的购买需求,这就包含购买模式,有到店,也有即时零卖。在这些仓储会员店中,只须山姆形成了较为完善的店、仓、线上的一体化布局。

值得一提的是,与山姆比拟,国产仓储会员店在品牌呼吁力方面还存在昭着差距。一位业内东说念主士告诉壹览生意,在供应链成立这一方面,高鑫零卖并不失态于沃尔玛,但二者最大的相反在于品牌影响力。山姆这两个字自己就带有巨大的流量,以致成为网红打卡点。因此,与其说山姆的到手完竣依赖于品性,不如说山姆在中产阶级心中到手成就了“渠说念品牌”的信仰,这是国产仓储会员店所难以企及的。

中国能捧出我方的山姆吗?

许多敌手都在酌量山姆,想在国内商场批量复制,但于今没东说念主到手。山姆现在正以迅猛的势头前进,凭据联商网的统计,光低线城市的山姆首店臆想,就还是排到2027年之后了。

固然山姆发展势头迅猛,但这种快速彭胀也伴跟着一系列问题。11月,山姆因私自扩大不适用七日乖张由退货的商品规模,被上海市浦东新区商场监督料理局罚金1万元;10月底,山姆因为“阴阳标签”被奉上热搜;9月,多位网友爆料,山姆杨枝甘霖开盖后秒变“喷射战士”,现场一派狼籍;再往前,花消者反应在月饼与烤鸡中发现异物,还有花消者在牛奶盒上看到疑似虫卵的玄色不解物体……频发的质地投诉问题,无疑反应出山姆在居品全链条监控的溺职、东说念主力料理上的破绽。

与此同期,本年以来,M会员店在东说念主员组织、商品架构上进行调遣,应用大润发的上风进行追逐,并得益了可以的成果;名创优品入股永辉成为大激动后,叶国富在财报会议上屡次提到胖东来、山姆,远景也值得期待。

这些都是中国捧出我方山姆的契机。不外,就算山姆“后院发火”,国产仓储会员店振奋为雄,但只须国居品牌们未能料理上述提到的问题,极端是在供应链成立和居品相反化方面未能取得突破,那么,第二个山姆依旧牛年马月。

作家:蒙嘉怡,36氪经授权发布。