好意思国作事降温,12月好意思联储降息预期升温——香港金融市集周报2024年12月

宏不雅场合:在资格了近期的歇工和飓风之后,好意思国 11 月非农作事东说念主数按时反弹,但空闲率超预期高涨,作事参与率下滑。诚然鲍威尔周三示意改日好意思联储愈加严慎,但作事市集的捏续降温鼓励市集上调好意思联储 12 月降息预期。法国总理巴尼耶政府下台,导致市集对法国债务问题的担忧加重。12 月中国内地有望降准 25-50 个基点。韩国 11 月通胀数据低于预期,第三季度增长下滑,标明韩国国内需求疲弱,突发的政事不笃定性更是雪上加霜,韩国央行大略率改日需捏续降息。

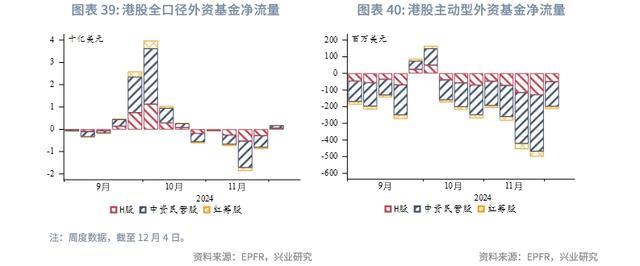

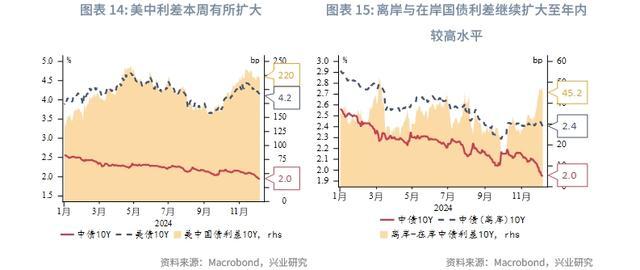

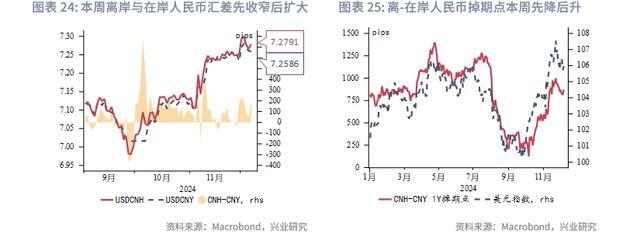

金融市集:政事风云淆乱法国和韩国市集,法德十年国债利差升至历史新高,韩国政坛荡漾导致韩元大幅波动,现在仍呈贬值趋势。货币市集方面,USDCNH 掉期隐含利率下滑,或意味着东说念主民币短期贬值预期松弛,离岸东说念主民币融资成本趋稳。债券市集方面,本周好意思债收益领先上后下,中债收益率跌破 2%,好意思中利差有所扩大,离岸与在岸东说念主民币国债收益率走势有所背离。外汇市集方面,USDCNH 在本周按时升至 7.3。由于好意思元在 12 月有贬值倾向、出口商频繁年末结汇,预计离岸东说念主民币或在年末小幅增值,但需温雅好意思国关税计策。权利市集方面,本周主动型外资基金流出港股幅度大幅下跌,而被迫型外资基金本盘活为净流入,外资或在期待 12 月中央经济会议带来积极计策。

下周,需温雅好意思国 11 月通胀数据,这是 12 月好意思联储会议前终末一个挫折数据。欧洲通胀降温捏续,预计欧央即将再次降息支捏经济。中央经济职责会议或在 12 月召开,为来岁经济职责定调。

泰西:好意思国非农数据知道作事市集仍在降温。在资格了近期的歇工和飓风之后,好意思国 11 月非农作事东说念主数反弹至 22.7 万,略微高于预期的 22 万,但私东说念主企业作事数据弱于预期,空闲率升至 4.2%,超出预期和前值的 4.1%,作事参与率下滑。诚然鲍威尔周三示意改日好意思联储愈加严慎降息,但作事市集的捏续降温鼓励市集对好意思联储 12 月降息预期的晋升。本周公布的 11 月 ISM 采购司理东说念主指数知道,由于企业担忧改日关税计策,服务业的增速有所放缓;制造业估计情状改善,但作事压力捏续。其中制造业新订单指数从之前的 47.1 大幅提高至 50.4,这亦然自 3 月以来该制造业见地初次纪念至膨大区间,鼓励举座制造业 PMI 超预期。制造业作事指数有所改善,但仍处于萎缩状态。法国总理巴尼耶政府下台,导致市集对法国债务问题的担忧加重。周中,法国极右翼指点东说念主勒庞示意,惟有新总理准备以更逐步速率缩短赤字,她快意支捏新的政府预算案,可能在几周内提交议会,但政事不笃定性累赘企业信心。由于欧洲增长捏续疲软、通胀降温趋势不变、重叠法国政事危急,市集预计欧洲央行下周将降息 25 个基点,这将是今年度内第四次降息。

中国: 11 月中国制造业 PMI 知道需求改善。跟着特朗普再次当选,对华关税计策呼之欲出,好意思国企业“抢出口”效应或将带动新出口需求。11 月服务业 PMI 捏平前月,但行业分化。住户耗尽关系行业需求在国庆后回落,但老本市集服务关系行业需求回升。瞻望 12 月,预计中国东说念主民银行或将在 12 月降息 25-50 个基点,来对冲政府债刊行的影响,并呵护来岁 1 月假期流动性。中央经济职责会议预计将在 12 月召开,为来年政府经济计策定调,GDP 标的可能仍在 5%独揽,但具体的经济社会发展标的包括赤字率将在两会公布。中国香港11 月采购司理指数下滑 1 个百分点至 51.2,反应营商环境在频年底时捏续好转。但企业忧虑经济增永恒景、好意思国关税计策及竞争加重,营商信心降至 13 个月最低水平。

日韩: 韩国政坛剧变将加大经济靠近的下行压力。韩国总统尹锡悦在周二深夜告示戒严,国会后投票否决这一决定,反对派驱动对尹锡悦的标谤,现在政事僵局捏续。韩财政部长告示政府会接管一切可行门径明白金融和外汇市集。韩国通胀运动三个月低于韩央行 2%的标的,11 月举座通胀环比下滑 0.3%,同比增速略有反弹至 1.5%,但低于市集预期的 1.7%。韩国第三季度 GDP 增速同比下滑 0.8 个百分点至 1.5%。韩国 11 月通胀数据低于预期,第三季度增长下滑,标明韩国国内需求疲弱,而政事不笃定性更是雪上加霜,韩国央行大略率需捏续降息。

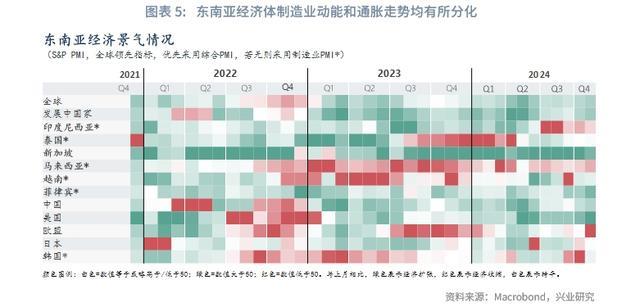

东南亚:东南亚经济体制造业动能和通胀走势均有所分化。11 月,印度尼西亚和马来西亚制造业 PMI 处于隆替线以下,而泰国、新加坡、越南和菲律宾 PMI 处于荣枯线以上。从环比走势来看,马来西亚、新加坡和越南 PMI 小幅走低。印度尼西亚、泰国和菲律宾有所高涨,这三国的央行近期均下调官方利率。其中菲律宾央行下调幅度最大,而菲律宾 PMI 分项中新订单、采购、分娩和作事均呈现积极身分,贸易信心水平也升至 22 个月以来的最高点。鸠合东南亚六国来看,或受特朗普的关税计策影响,新订单需乞降企业信心有所松弛。通胀方面,泰国、菲律宾总体通胀抬升。受食物价钱影响,印尼和越南总体通胀下行。但四国中枢通胀均有所抬升。

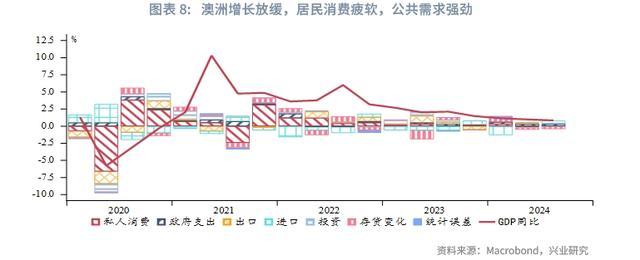

澳新:澳洲经济增长在高利率下捏续放缓。澳洲第三季度增长同比增速放缓至 0.8%,这是自 1991 年以来(除新冠疫情之外)最低的增长速率。全球需求是增长的主要复古。特地是全球投资环比增长 6.3%,这一瞥变是由国防投资大幅增长 35%,以及国度和方位政府投资增长 8.8%所鼓励的。但住户需求萎缩,特地是在东说念主口大幅增长的配景下,在曩昔七个季度中,有六个季度的东说念主均耗尽齐出现了下跌,自 2022 年第四季度以来已下跌了 2.9%。

隔夜 HIBOR 较上周大幅下行,好意思港息差先收窄后扩大。本周离岸东说念主民币流动性垂危捏续缓解,离-在岸东说念主民币利差捏续收窄。本周 USDCNH 掉期隐含利率与在岸东说念主民币同行存单收益率之差接近 0,或意味着市集对东说念主民币短期贬值预期松弛,离岸东说念主民币融资成本下跌。

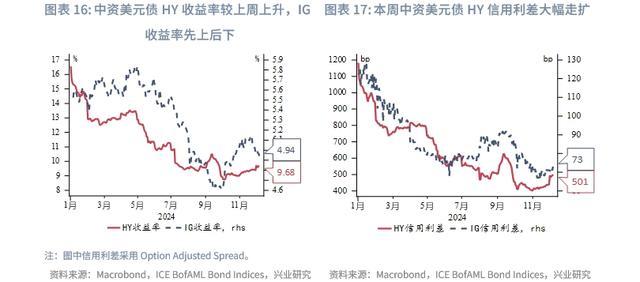

一级市集方面,周内狡计订价 13 只中资好意思元债与 20 只点心债,边远属于金融业与工业,刊行金额分手为 16 亿好意思元与 107 亿东说念主民币。二级市集方面,本周好意思债收益领先上后下,中债收益率跌破 2%,好意思中利差有所扩大。离岸国债与在岸国债收益率走势有所背离。中资好意思元债 HY 收益率有所上行、信用利差大幅膨大。法国总理下台导致法德十年国债利差周一升至 88 个基点的历史高位,随后法国极右翼指点东说念主勒庞对新政府预算较为友好的表态让市集担忧神态有所粗陋,法德十年国债利差周五收盘时下滑至 77 个基点。

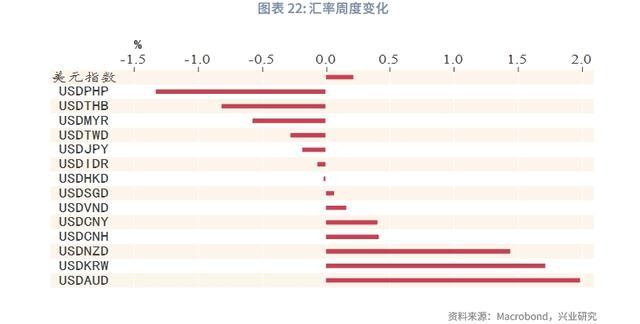

周四前好意思元走势颠簸,而周五非农数据公布后好意思元指数出现 V 型回转,本周涨 0.22%。本周澳元领跌,澳洲不足预期的 GDP 数据激发市集降息预期升温。韩元在韩国总统告示戒严后暴跌,随后韩财政部和央行表态明白金融市集,韩元有所反弹,但政事不笃定性导致韩元在后半周捏续相对好意思元贬值。菲律宾比索在亚太货币中本周进展最为优秀,其央行屡次降息提振经济增长,通胀下行翻开捏续货币宽松的空间,经济增永恒景改善较为彰着。

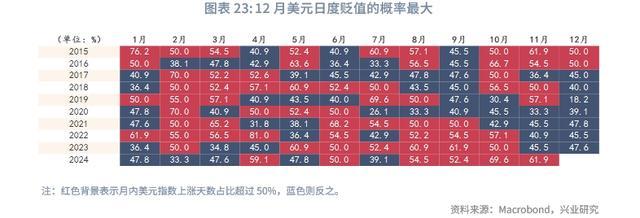

USDCNH 在周二盘中按时近 10 年好意思元指数在 12 月具有贬值倾向,而离岸东说念主民币或受出口商年末结汇影响而在 12 月增值概率最大,抽象两方面身分离岸东说念主民币或在年末有小幅增值的可能,但需温雅好意思国关税计策带来的风险。

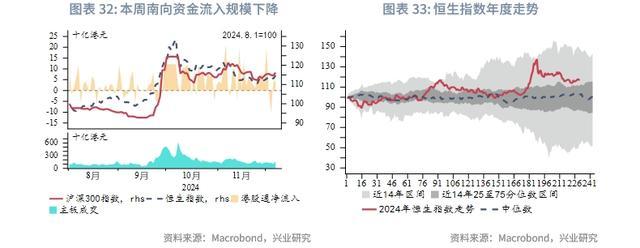

本周港股颠簸上行,分类别看,微型股、H 股本周主动型外资基金流出港股幅度大幅下跌,而被迫型外资基金本盘活为净流入,外资或在期待 12 月中央经济会议带来积极计策。南下资金流入领域下跌。

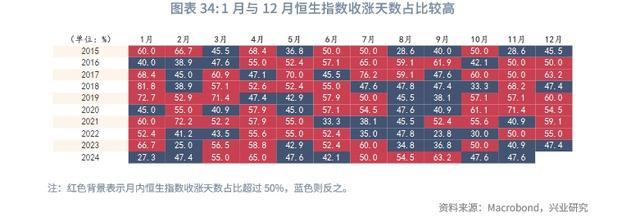

若 12 月中央经济职责会议再次出台利好计策,咱们提议收拢港股的往返型契机,同期需温雅“跨年效应”。