辽宁振兴银行定存居品利率之谜

银行的入款利息尽然不是银行给的,商定好的利息说不给就不给了,这在入款界关联词件簇新事。

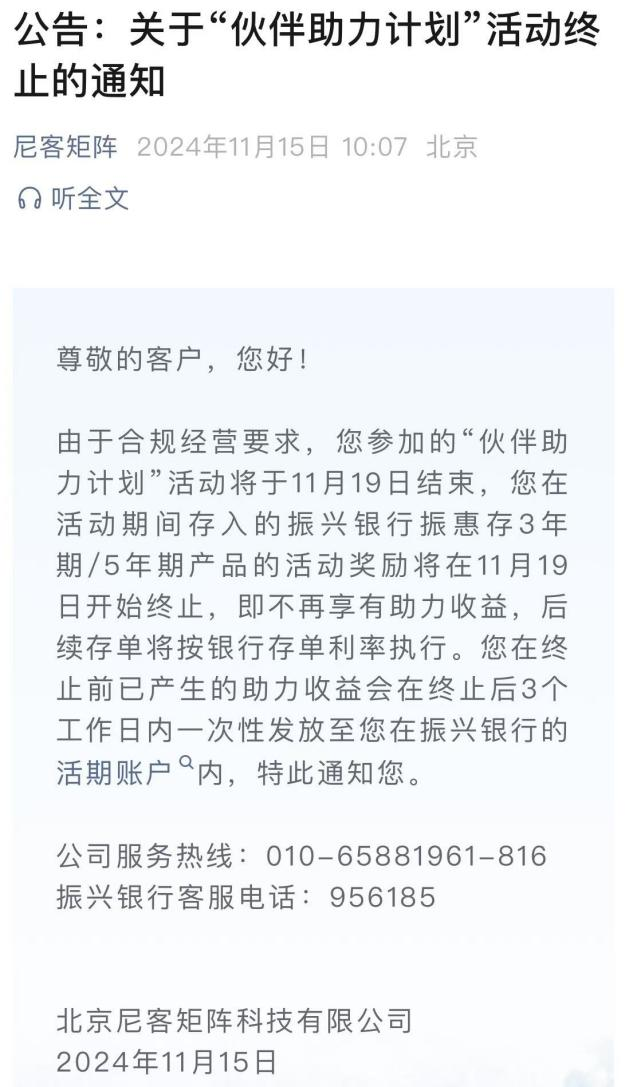

近期,不少振兴银行储户收到奉告,“伙伴助力接头”行径隔绝,原先存的3年、5年期利率诀别下落1%、0.8%至3.5%、4%,说好的“加息”只加了一年多就终明晰。

此时储户才发现,蓝本“助力券”并不是振兴银行发的,而是和谐机构尼客矩阵发的,出于合规身分决定取消加息补贴。

银行的入款为何由外部机构“加息”?第三方机构是什么来头?这种步履是否涉嫌高息揽储?银行、第三方机构能否以“合规”为由片面取消“加息”?围绕定存居品利率加息背后的疑心,需要解开。

1

4.5%降至3.5%,

振兴银行储户瞬息收到“降息”奉告

振兴银行建筑于2017年9月28日,在19家民营银行中建筑时刻偏晚,注册老本为20亿元,沈阳荣盛中天实业有限公司、沈阳天新浩科技有限公司为前两大激动,捏股比例诀别为30%、28%。

振兴银行全体实力在民营银行中靠后。铁心2023年末,振兴银行总金钱为295.77亿元,营业收入为7.45亿元,净利润为1.07亿元,在18家民营银行等诀别排在倒数第3位,倒数第4位,倒数第5位。(裕民银行未表现2023年报)

民营银行由于莫得实体营业网点,揽储难度较大,频频依靠更高的利率来招引储户。

本年11月15日起,部分振兴银行储户收到来自“尼客矩阵”的电话奉告,“伙伴助力接头”将于11月19日终了,客户存入的“振惠存”3年/5年期入款不再享有助力收益,后续按照银行存单利率实行。尼客矩阵也在公众号发布了相关公告。

储户收到音书懵了, 商定好的入款利率,为什么不错说降就降?奉告“降息”的为什么不是银行而是其他机构?

此事在入款市集发酵,激勉争议。跟着储户、银行、三方机构接踵发声,整件事的世代相承迟缓知道起来。

2023年振兴银行推出了多个入款利息奖励行径,上头提到的加息行径是这么的: 储户在振兴银行APP购买“振惠存”居品,不错选拔使用“北京尼客矩阵”提供的专属助力券,其时振兴银行官方渠谈泄漏3年期、5年期入款利率诀别为3.5%、4%,使用助力券后,3年期加息1%至4.5%,5年期加息0.8%至4.8%。

有储户针对这次行径商榷了振兴银行客服关联助力券期限问题,一位企业微信认证为“辽宁振兴银行”的客服回答, 1%的加息行径捏续三年 。但是只是畴前一年支配,该助力券就失效,储户的存量入款利率遭到下调。

2

“加息”由第三方机构披发、取消,

振兴银行上演什么脚色?

本次事件最让储户不明的是,奉告“降息”的并非振兴银行,而是“尼客矩阵”,后者到底是什么来头?两者是什么关系?双贪图对此事均给出了回答。

振兴银行示意, 该助力行径是与尼客矩阵和谐开展的阶段性营销行径,目下尼客矩阵取消了这项行径,两边的和谐终明晰,银行自身并莫得下调储户利率,莫得违抗入款居品劳动公约。

尼客矩阵示意, 他们是与银行和谐的运营劳动商,和银行相连举办行径并散刊行径奖励,叫停“助力券”是出于合规条件。

银行与外部机构营销和谐,由第三方机构向储户披发逾额收益的情况在业内很萧疏。

金融监管资深人人周毅钦示意:“振兴银行与第三方机构和谐开展入款营销步履,在营销宣传中向客户明确了第三方机构的助力加息神志。目下诚然第三方机构片面取消了助力加息接头,但不成因此摒除振兴银行的主体包袱。此外,自己助力加息步履就涉嫌高息揽储。”

从工商辛苦来看,尼客矩阵全称是北京尼客矩阵科技有限公司,建筑于2018年9月7日,注册老本500万元,是一家营销运营概括劳动商,母公司为在创业板上市的北京科蓝软件系统股份有限公司(300663.SZ)。

尼客矩阵官网泄漏,主营业务包括营销运营劳动、营销资源劳动、智能数字营销平台劳动,为银行提供银行线上渠谈的营销运营、居品运营和客户运营。客户除了振兴银行外,还有众邦银行、泰隆银行、客商银行、营口沿海银行、新网银行等。不错看出,尼客矩阵的客户中,民营银行占比不小。

从尼客矩阵公众号发布的历史著作来看,早在2019年就与振兴银行开展了屡次营销行径,那时候恰是互联网变嫌式入款兴起的时候。

2018~2020年时候,多家民营银行通过京东金融、度小满、陆金所等互联网平台收受了多数资金,入款限制高速增长。然而好景不常,由于这种变嫌智能入款利率过高、合规性问题较多、流动性风险较高,监管很快叫停了这类入款。

2021年1月15日,《对于法子营业银行通过互联网开展个东谈主入款业务关联事项的奉告》出台,条件营业银行照章合规通过互联网开展入款业务,不得借助网罗等妙技违抗大要隐匿监管法规,且营业银行不得通过非自营网罗平台开展如期入款和定活两便入款业务。

尔后,互联网变嫌式入款绝对退出江湖。民营银走运转将第三方平台的互联网入款居品迤逦至自营平台,在此之前买入的入款居品依然按照原先的法规计息,保险老客户利益不受损。

揽储的主要战场谐和了,利率却莫得因此下调。 一方面思要达到合规计算的主意,另一方面又思留下好拦阻易从互联网平台得回的客户,于是结合外部机构有计划计算有贪图成为好多民营银行的选拔。

但在实质计算的经由中,民营银行的揽储合规性饱受质疑,高息揽储声息一直莫得断过。

阐明银保监会《对于完善营业银行入款偏离度惩办关联事项的奉告》,银行 不得通过返还现款或有价证券、挽救什物等不方正妙技收受入款 ,这种属于 违纪返利吸存 步履。

3

振兴银行、尼客矩阵能否以“合规”为由,

片面取消“加息”行径?

近几年入款利率下调幅度较大,到2023年四季度,利率3%以上的入款居品如故未几见,而振兴银行3年、5年期入款利率还能达到3.5%、4%的水平,用上“助力券”后以致能达到4.5%、4.8%。

储户看上的即是振兴银行远高于业内平均水平的入款利率。

阐明国度金融监管总局发布的数据,2024年前三季度民营银行的净息差诀别为4.32%、4.21%、4.13%,捏续下落。2023年振兴银行净息差为2.88%,同比下落44BP,在18家民营银行中排在倒数第4位,远低于行业平均水平。

居高不下的入款利率给银行带来了计算方面的压力,捏续收窄的净息差也导致银行的利润空间被迟缓压缩。

近几年央行加强入款利率监管。《2024年第三季度中国货币战略实行评释》中指出,经受多项措施瓦解利率传导机制,康健银行净息差,法子入款市集利率订价步履。

振兴银行和尼客矩阵住手助力接头的原理是为了合规计算,从计算压力和合规的角度来看,银行下调入款利率无可厚非,但容或的存量入款利率说降就降,储户的利益又该若何保险?

“银行和第三方机构住手营销行径导致储户入款利息缩水,较着抵挡了契约精神。诚然现阶段营业银行较大的息差压力情况不错伙同,但是提议相关银行对于存量合同应如约试验完了,不然会对银行自身信誉、口碑酿成伤害,不利于日后的健康永远发展。”周毅钦示意。