周末影响A股的3件大事:央行大放水周期将至!外资加仓已改进高

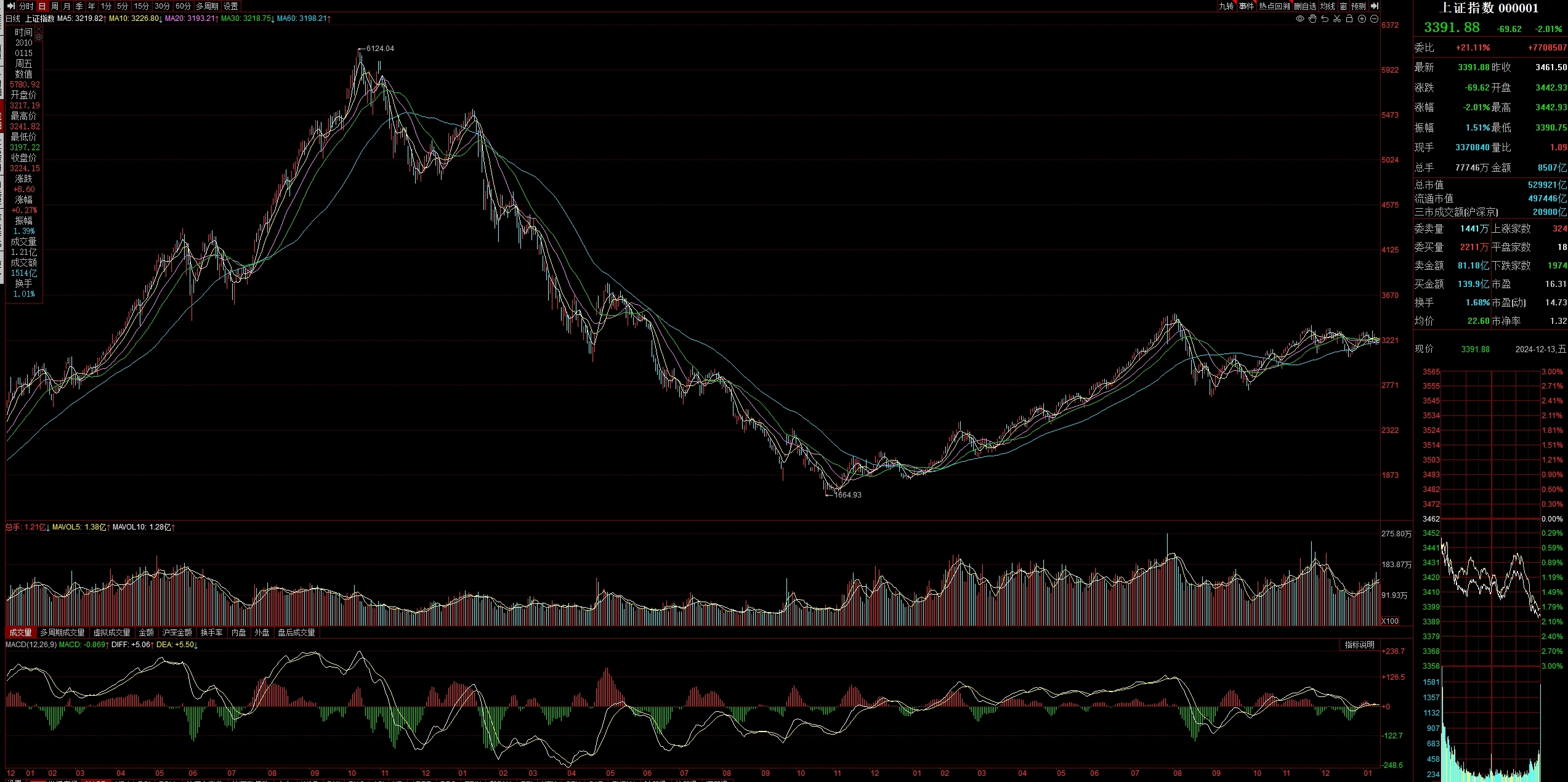

本周5个来回日,A股大盘出现冲高回落,其中周二和周五都收出了放量中阴线,方法止境丢丑。值得把稳的是,在本周五之前,以前半个月以来,A股大盘一直处于单边上行通谈之中,趋势逐步踏实。但本周五的中阴杀跌,不仅让大盘跌破了5日线和10日线扶植位,也跌破了3400点整数关。也等于说,周五大盘一根阴线刺穿了三谈驻防关隘。这让A股市集的短期走势再次变得扑朔迷离。

这种贫乏重重的行情,关于每个平素投资者来说,都是一种折磨。旌扬在这两天著作的评述区中也发现,多数投资者都对畴昔A股市集的远景感到悲不雅。

在这种情况下,下周A股大盘的走势就极为要道。要是延续周五的劣势,则很可能再次动摇市集信心,以至伤及本轮回转行情的根基。但若大盘还能像本周三、周四这么快速止跌企稳,那么市集的作念多眷注则有但愿再次被点火。

而要思弄明晰大盘下周全底会若何走?咱们就必须对本周末市集音讯面作念一次防卫的梳理,望望有莫得分量级的利好或利空,将对下周大盘走势产生不息影响?

一,中央财办默示,本年中国国内坐蓐总值瞻望增长5%傍边!

昨天,在中国海外经济疏导中心举行的2024—2025中国经济年会上,中央财经委员会方面默示,本年中国国内坐蓐总值瞻望增长5%傍边,对全球经济增长的孝顺接近30%;服务、物价保持踏实,海外进出基本均衡,国度外汇储备保持在3.2万亿好意思元以上。

来岁经济使命要捏好九方面重点使命,其中第一位等于,要恣意提振花费、提高投资效益,全地方扩大国内需求,要积极发展首发经济、冰雪经济、银发经济,要引发民间投资活力,以政府投资灵验带动社会投资。

旌扬把稳到,昨天中央财经委员会方面言语,比拟有价值的点有两方面:

其一,再次预期本年我国GDP的增速,会在5%傍边。也等于说,进程几个月以来的全力维稳,我国四季度GDP增速出现流露翘尾,并将推升全年增速完成年头制定的任务。值得把稳的是,即便四季度国内经济复苏较为流露,高层也莫得暂缓经济刺激的狡计,况且来岁的宏调宽松力度会更大。这么一来,来岁我国经济增速大约率会超出本年。这关于A股市集来说,无疑是中期垂危扶植!

其二,此次中央财经委员会言语提到了首发经济、冰雪经济和银发经济。其中,首发经济是本年7月二十届三中全会上,高层刚刚提议的新主意,主要指新业态、新模式、新服务、新时刻、新址品等。固然这个主意此前依然被提议,但并未在A股市集上并未掀翻太大的海潮。此次是高层第二次提到,是以后头要钟情这个板块是否会成为市集新热门?

二,央行最新发声!将应时降准降息,加大货币信贷投放力度!

昨日央行考虑局局长王信默示,来岁端正宽松的货币政策将在本年扶植性态度的基础上端正发力。端正加大总量性和结构性货币政策的扶植力度,应时降准降息,加大货币信贷投放力度,加大对重点策略、重点领域和薄弱方法的扶植力度,实体经济的融资条款会愈加宽松,愈加灵验得志发展的需要,助力完结增长稳、服务稳和物价合理回升的优化组合。

固然本周政事局会议和中央经济使命会议,依然定调了来岁的货币政策的大想法,然则垄断部门照旧莫得给出具体的施政确定。这个周末央行方面的发言,算是解答了市集对下阶段货币政策走进取的一些疑问。

在央行手上的诸多货币政策用具中,咱们熟悉的逆回购、MLF这些属于力度较轻的宏调用具;然后是降准,算是力度中等的调控用具;终末是降息,算是力度较强的宏调技能。

可能有散户一又友质疑,以前一两年来,央行不是莫得降准降息过,但A股市集的响应并不热烈,巧合候以至还会出现高开低走。这是否标明干系利好对A股市集的作用不大呢?

其实货币政策对A股市集的影响,不是短期的,而是不息性的。只消货币政策保持不息宽松情状,货币总量豪阔,A股的中期阐扬当然不会差。从逻辑上看,A股市集的中短期走势,照旧供求关系决定的。当今IPO和再融而已理严格,市集举座扩容压力不大。在这种情况下,增量资金束缚流入,统共这个词市集当然会情随事迁!

据旌扬了解,我国政府在历史上是很少遴荐端正宽松货币政策的,前次明确默示实行端正宽松的货币政策,照旧在2009年和2010年。其时央行要加大放水力度的原因,主要照旧A股市集跌幅过大,从2007年的6100点,在一年内跌到1600点,这亦然A股市集最惨痛的一次熊市。

而旌扬查阅到的降准降息数据露馅,央行其实是在2008年中开动,就加大了货币政策放水力度。以力度最强的降息为例,2008年有4次降息,别离是9月15日、10月29日、11月26日、12月22日;2009年有两次降息,别离是1月和10月。大家不错看到,其时的降息节律,险些是每个月一次,聚会降了5个月,直到2009年1月后,才放缓了降息节律。

除了降息外,2008年还有4次降准,其中3次降准1个百分点,1次降准0.5个百分点。而这几年降准频频只消25个基点,是其时每次降准幅度的四分之一。

这等于其时的端正宽松货币政策力度,在之后的十几年里,再也莫得出现过。是以以前一两年里,偶尔轻飘的降准降息,当然无法引发投资者的入市眷注。直到9月24日央行通知双降,大盘才出现了起色。

咱们对比其时A股市集的阐扬来看,大盘是在2008年10月底开动触底反弹的,到2009年8月初行情走完,时间大盘从1600点反弹到3400点,涨幅进取1倍。也等于说,大盘是在央行两次降息后,开动高涨的。在密集降息周期闭幕半年后,行情才逐步走完。

要是此次的端正宽松货币政策和当年的力度一致,咱们当然不错期待A股市集的中期行情不会太差!

三,最近一周大宗外资涌入中国股票,吸金量创9周新高!

近日,好意思银闻名策略师Michael Hartnett等东谈主,败露了一组最新数据,投资者以前一周恣意涌入中国股市。中国股票型基金赢得了大要56亿好意思元的资金,为九周以来最大的资金流入。Hartnett觉得,中国股票可能还有“跑赢大盘”的空间,瞻望来岁第一季度长短好意思国股票的介入点。

另据高盛方面默示,闭幕11月底,全球主动料理共同基金对中国股票的建立比例普及到6%。数据基于EPFR掩饰的基金中进取25%的基金的早期呈文,涵盖全球、全球除好意思国、亚洲除日本及全球新兴市集的基金。

近期,旌扬依然从多个渠谈获悉,外资正在加恣意度布局中国钞票。在周中的【A股猛料】中,旌扬还跟大家提到,这两周华尔街来回员大宗买入了YINN看涨期权和CHAU看涨期权。其中,YINN是三倍作念多于富时中国A50指数;而CHAU是两倍作念多于沪深300指数。

这些数据均标明,9月24日A股市集触底回转以来,依然出现了表里资协力加仓的姿色。固然这段时候A股市集有涨有跌,但市集要点照旧在冷静上移,这等于增量资金束缚入市的效果。

仅外资方面来说,外资机构远比内资机构熟悉,其看好A股趋势回转,也并不单是只是因为9月24日后,大盘开动触底反弹。更多的原因,照旧基于政府的宏调政策转向,以及来岁会有更高的经济增长预期。除此以外,A股市集的轨制轻佻逐步被填平,亦然外资加仓的原因之一。

概括本周末市集音讯面来看,险些莫得利空,清一色一王人是利好。这比以前几个周末,音讯面多空各半的情况要好不少。不外要把稳的是,这些音讯并非短线利好,对大盘短期走势的刺激力度有限。是以下周决定大盘想法的,照旧各路主力资金的调仓气派。

字据昨天旌扬著作的分析,沪深300ETF在本周固然有砸盘算作,但该出的筹码依然出完,下周初不会赓续砸盘。而主动基金和游资,本周逢低抄底的空想又止境强烈。这么一来,就算周五统共这个词市集的作念空动能莫得开释完了,下周一探个下影线,也差未几能完成短线迂回。

另外,下周中外围还有一个垂危变量将要落地,等于好意思联储12月的议息会议!按照之前好意思国劳工部发布的11月非农数据和通胀数据来看,此次好意思联储降息25个基点的概率仍然较大。由于好意思联储12月的议息会议,是本月对全球老本市集影响最大的一个不确定性身分。是以也不排斥议息会议落地后,A股大盘将逐步走出现时的震憾泥潭!